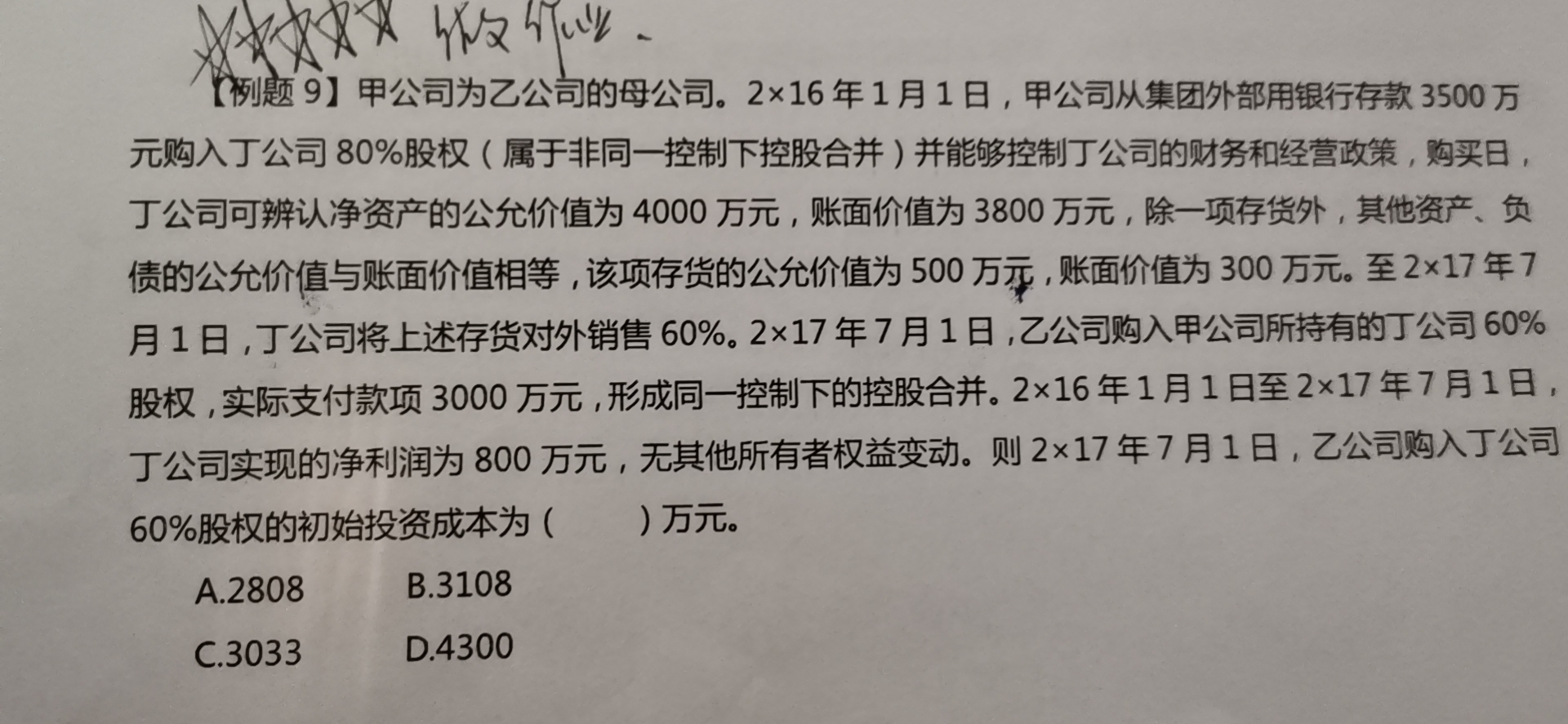

为什么还要800-(500-300)*60%?

发布时间:2021-01-29

为什么还要800-(500-300)*60%?

最佳答案

同学,您好,很高兴为您服务!

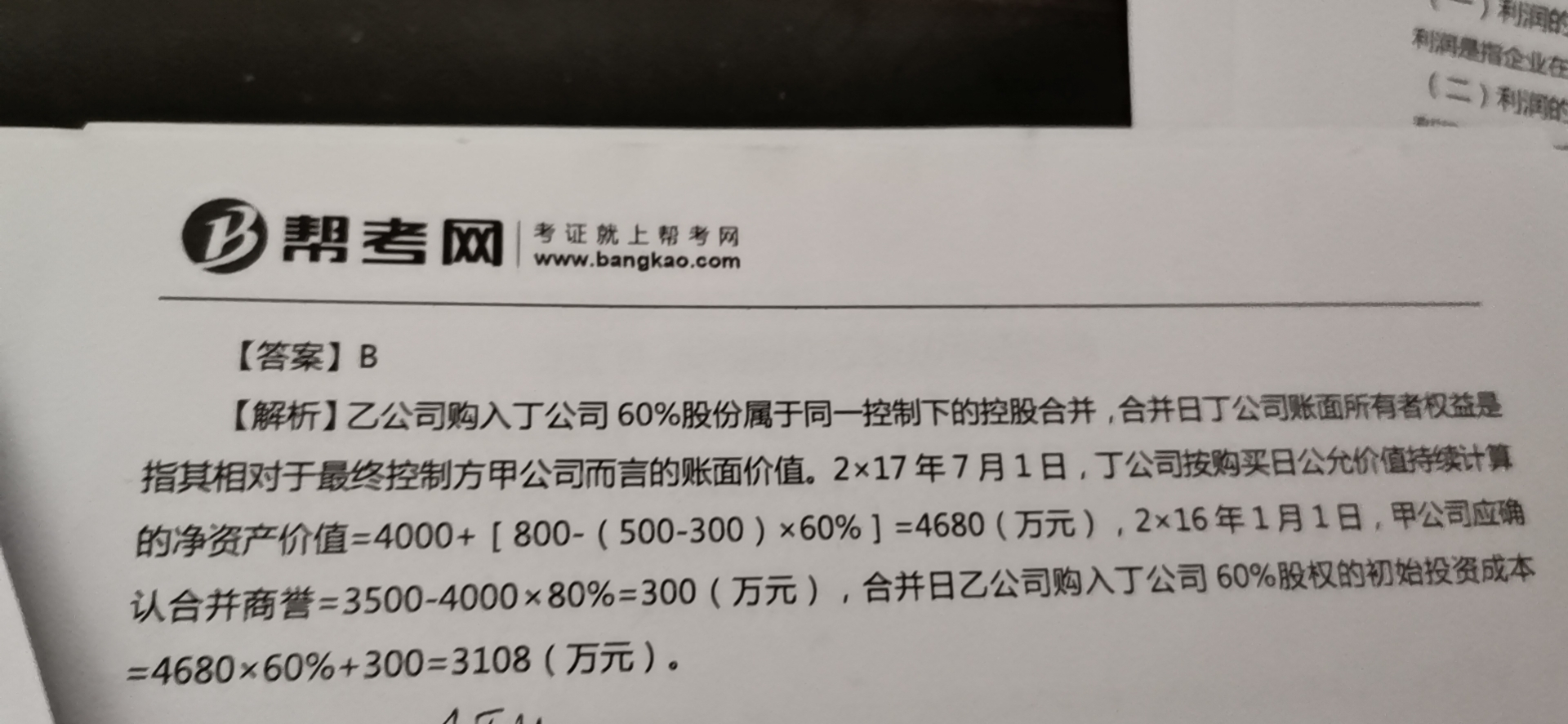

这个属于投资时点的账面价值与公允价值不一致,这个是在净利润中调减的,是一直都是减去,减去的是已经实现的部分。本题中出售60%,则已经实现,所以减去(500-300)*60%

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

与已审会计报表有关的下列勾稽关系中,正确的有( )

A.现金流量表中“经营活动产生的现金流量净额”栏的数额,应等于其补充资料中“经营活动产生的现金流量净额”栏的数额

B.现金流量表中的“现金及现金流量等价物净增加额”栏的数额,应等于其补充资料中“现金及现金等价物净增加额”栏的数额

C.现金流量表补充资料中“现金的期末余额”栏的数额,应等于同期资产负债表“货币资金”项目的期末数

D.现金流量表补充资料中“ 待摊费用减少(减:增加)”栏的数额,应等于同期资产负债表“待摊费用 ”项目的期初数减去期末数的差额

主表和补充资料中的“经营活动产生的现金流量净额”和“现金及现金流量等价物净增加额”项目计算口径一致,只是编制时选用直接法和间接法的区别,所以其金额应当相等;如果银行存款和其他货币资金中有些不能随时用于支付的存款,不能作为“现金的期末余额”的“现金”:“待摊费用减少(减:增加)”项目是根据资产负债表的“待摊费用”项目的期初、期末余额的差额填列,期末数小于期初数的差额,以“-”号填列。c项的错误是混同了货币资金与现金等价物的概念。

B.正常标准成本是不可能达到的

C.从具体数量上看,正常标准成本应大于理想标准成本,但又小于历史平均水平

D.实施以后实际成本是顺差的可能性更大

根据《进出口关税条例》,下列有关关税处理的表述中,正确的有( )

A.分期支付租金的租赁进口货物,分期付税时,应按海关接受纳税人再次填写报关单申报办理纳税及有关手续之日实施的税率征税

B.溢卸、误卸货物事后确定需征税时,应按其原运输工具申报进口日期所实施的税率征税

C.对于由于税则归类改变、完税价格审定或其他工作差错需补税的,应按原征税日期实施的税率征税

D.对经批准缓税进口的货物以后交税时,不论是分期或一次交清税款,都应按货物原进口之日实施的税率征税

[答案]ABCD

[解析]上述四项都是正确的,注意选择性题目的考察。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-15

- 2021-02-28

- 2021-01-01

- 2021-03-05

- 2021-02-11

- 2021-01-27

- 2021-03-09

- 2021-03-07

- 2021-10-18

- 2021-10-20

- 2021-01-27

- 2021-02-11

- 2021-02-28

- 2021-10-16

- 2021-08-06

- 2021-10-28

- 2021-10-19

- 2021-01-24

- 2021-03-04

- 2021-10-17

- 2021-10-18

- 2021-09-11

- 2021-10-17

- 2021-03-07

- 2021-03-04

- 2021-03-04

- 2021-10-17

- 2021-10-18

- 2021-12-11

- 2021-03-02