A为什么会是正确的?不是应该是固定资产才对吗?...

发布时间:2021-01-30

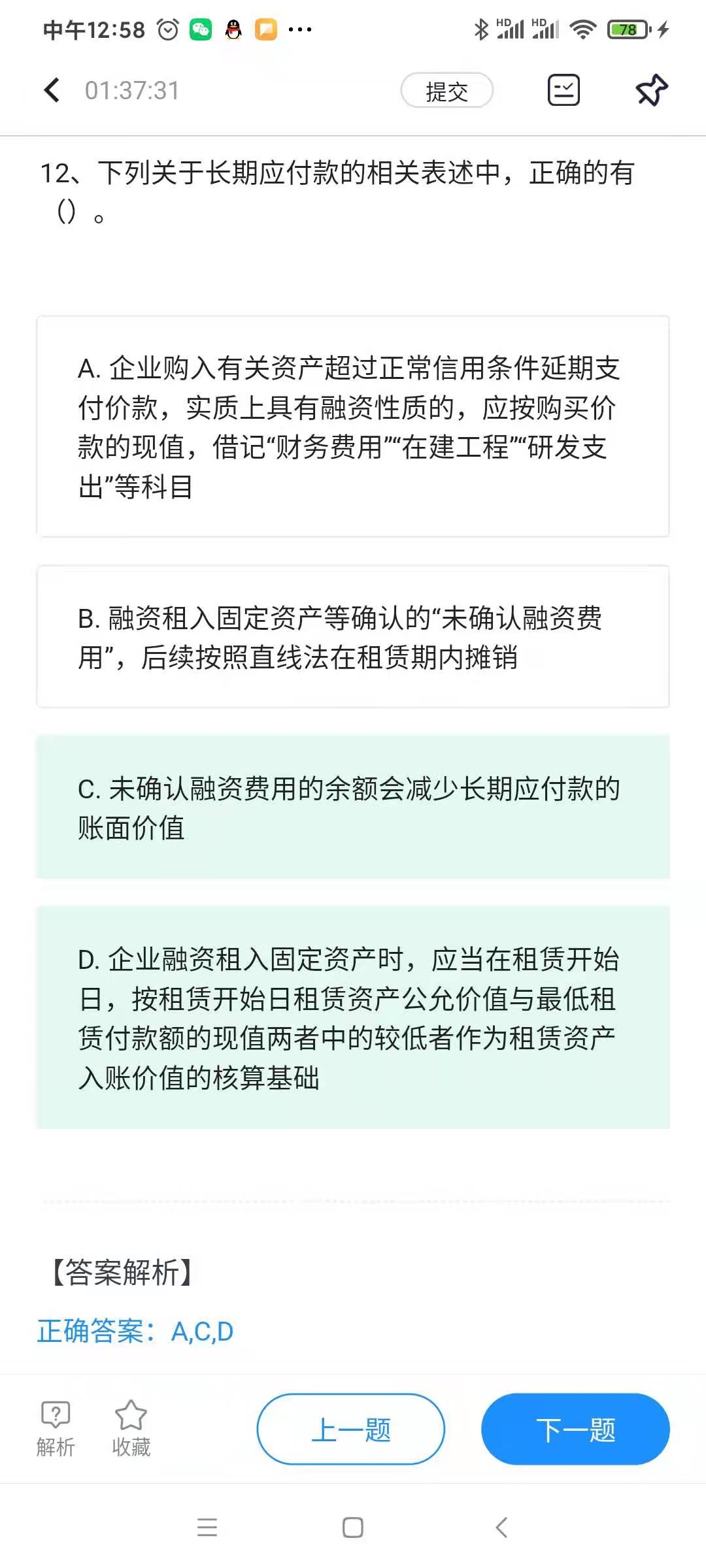

A为什么会是正确的?不是应该是固定资产才对吗?财务费用是什么?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

是的,您的理解是正确的,应当计入固定资产的,您的题目有错误,建议您结合帮考的视频课程学习,熟悉讲义中内容和练习题库中的题目,老师这里主要针对课程中专业知识的解答,课程学习中有不明白的题目欢迎上传提问,老师可以帮助您详细分析,谢谢!

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

为发现审计业务中必须弄清的期后事项,注册会计师应当向X公司管理层询问在2010年初( )。

A.是否发生了大额的销货退回

B.是否发生了火灾等自然灾害

C.是否发生了大额的销售业务

D.是否发生了重大的人事变更

解析:C属于次年发生的正常业务,与上年无关,不属于期后事项;D选项中的人事变动不属于期后事项范畴。

公司是一个高成长公司,目前公司总价值为20000万元,没有长期负债,发行在外的普通股1000万股,目前的股价为20元/股,该公司的资产(息税前)利润率为12%。 现在急需筹集债务资金5000万元,准备平价发行20年期限的公司债券,投资银行认为,目前长期公司债的市场利率为10%,并建议该公司债券面值为1000元,期限20年,票面利率设定为7%,同时附送10张认股权证,认股权证在10年后到期,到期前每张认股权证可以按20元的价格购买1股普通股。 假设10年后行权前的总资产的账面价值等于市价的90%,预计发行公司债券后公司总价值年增长率为8%,该公司适用的所得税税率为25%。 要求: (1)计算每张认股权证的价值; (2)计算发行公司债券后公司总价值、债务价值、认股权证价值; (3)计算10年后行权前的每股市价和每股收益; (4)计算10年后行权后的每股市价和每股收益; (5)分析行权后对原有股东的影响。

(1)每张债券的价值

=1000×7%×(P/A.10%.20)+1000×(P/F,10%,20)=70×8.5136+1000×0.1486=744.55(元)每张认股权证价值=(1000—744.55)/10=25.55(元)

(2)发行公司债券后,公司总价值=20000+5000—25000(万元)

发行债券数额=5000/1000=5(万张)

债务价值=744.55×5=3722.75(万元)

认股权证价值=25.55×10×5=1277.5(万元)

(3)10年后认股权证行权前公司的总价值

=25000×(F/P,8%,10)=53972.5(万元)每张债券的价值=1000×7%×(P/A,10%,10)+1000×(P/F,10%,10)=815.62(元)债务价值=815.62×5=4078.1(万元)权益总价值=53972.5—4078.1=49894.4(万元)每股市价=49894.4/1000=49.9(元)公司总资产=公司的总价值×90%=53972.5×90%=48575.25(7/元)息税前利润=48575.25×12%=5829.3(万元)净利润=(5829.3—5000×7%)×(1—25%)=4109.27(万元)每股收益=4109.27/1000=4.11(元)

(4)10年后认股权证行权收入=20×10×5=1000(万元)公司总价值=53972.5+1000=54972.5(万元)权益总价值=54972.5—4078.1=50894.4(万元)认股权证行权后普通股股数=1000十5×10=1050(万股)每股市价=50894.4/1050=48.47(元)息税前利润=(48575.25+1000)×12%=5949.03(万元)净利润=(5949.03—5000×7%)×(1—25%)=4199.27(万元)每股收益=4199.27/1050=4.00(元)

(5)由于认股权证的稀释作用,导致该公司每投市价和每股收益均下降,原股东的财富减少,但公司债券利率却从10%下降到了7%,公司财务风险减少了。

只要取得中国注册会计师协会的会员资格,并持有注册会计师有效证书,就可以在中国境内从事会计报表审计业务。( )

要执行审计业务,除题中条件外,还应满足另一个条件,即加入一家会计师事务所。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-04-15

- 2021-10-17

- 2021-10-11

- 2021-07-13

- 2020-12-26

- 2021-12-05

- 2021-03-03

- 2021-10-17

- 2021-07-23

- 2021-02-28

- 2021-11-23

- 2021-09-12

- 2021-12-22

- 2021-03-05

- 2021-05-17

- 2021-02-05

- 2021-02-11

- 2021-02-11

- 2021-10-18

- 2021-01-17

- 2021-10-18

- 2021-04-20

- 2021-03-04

- 2021-03-07

- 2021-06-22

- 2021-02-11

- 2021-03-04

- 2021-01-09

- 2021-07-23