中级会计《经济法》考试题型有哪些

发布时间:2021-01-03

中级会计《经济法》考试题型有哪些

最佳答案

《经济法》是中级会计职称考试的一个科目之一,试题题型为单项选择题、多项选择题、判断题、简答题、综合题。《经济法》主要考察会计行业涉及的相关法律制度,包括经济法总论、公司法律制度、合伙企业法律制度、金融法律制度、合同法律制度、增值税法律制度、企业所得税法律制度、相关法律制度等内容。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

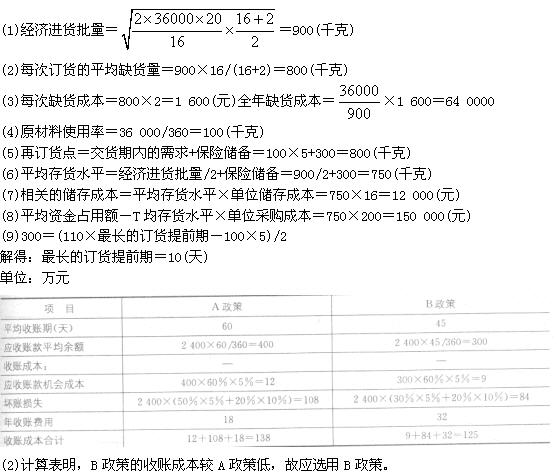

某公司本年度需耗用乙材料36 000千克,该材料采购成本为200元/千克,年储存成本为16元/千克,平均每次进货费用为20元,在途时间(即订货提前期)为5天,单位缺货成本为2元,保险储备量为300千克。一年按360天计算。

要求计算乙材料本年度的下列指标:

(1)经济进货批量;

(2)每次订货的平均缺货量;

(3)全年缺货成本(一般了解即可,要考虑订货次数);

(4)原材料使用率;

(5)再订货点;

(6)平均存货水平;

(7)与保险储备量和经济订货量相关的储存成本;

(8)平均资金占用额;

(9)如果预计每天的最大耗用量为110千克,根据保险储备量推算最长的订货提前期。

下列有关固定资产折旧的相关处理中,不正确的表述有( )。

A.因固定资产改良而停用的生产设备应继续计提折旧

B.季节性停用的固定资产不需要计提折旧,大修理停用的固定资产计提的折旧应直接计入管理费用

C.自行建造的固定资产应自达到预定可使用状态时的下个月开始计提折旧

D.经营租入固定资产比照自有固定资产计提折旧

解析:本题考核固定资产折旧的相关处理。选项A,因固定资产改良而停用的生产设备已转入在建工程,不需要计提折旧;选项B,季节性停用的固定资产照提折旧;选项D,经营租入固定资产不计提折旧,融资租入固定资产比照自有固定资产计提折旧。

企业8月初“原材料”账户余额为100000元,“材料成本差异”账户借方余额为3250元。当月入库材料的计划成本为350000元,入库材料产生节约差异6400元,生产产品领用材料的计划成本为320000元。则8月末库存材料的实际成本为( )元。

A.128650

B.130910

C.129090

D.132787

解析:本月材料成本差异率=[(3250-6400)÷(100000+350000)]×100%=-0.7%

月末库存材料的实际成本=(100000+350000-320000)×(1-0.7%)=129090(元)

相对于实物投资而言,证券投资 具有的特点是( )。

A.流动性强

B.价格不稳定

C.交易成本低

D.不易变现

相对于实物投资而言,证券投资具有如下 特点:(1)流动性强;(2)价格不稳定;(3)交易成本低。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-14

- 2021-10-25

- 2021-10-19

- 2021-05-03

- 2021-10-18

- 2021-06-15

- 2021-02-02

- 2021-06-28

- 2021-02-02

- 2021-06-19

- 2021-03-02

- 2021-02-23

- 2021-10-29

- 2021-01-30

- 2021-10-18

- 2021-02-13

- 2021-01-30

- 2021-04-25

- 2021-01-24

- 2021-07-29

- 2021-03-16

- 2021-10-18

- 2021-03-04

- 2021-10-18

- 2021-02-03

- 2021-03-03

- 2021-01-02

- 2021-02-07

- 2021-04-15

- 2021-01-24