中级财务管理教材下发后应该怎样学习

发布时间:2021-01-31

中级财务管理教材下发后应该怎样学习

最佳答案

一、吃透教材知识点

只能尽可能在第一遍、第二遍学习的时候就吃透知识点。首先要读懂对于教材当中的专业名词,通过搜索或者请教他人的方式来了解这个专业名词到底是什么含义;其次,要根据题目的考法、问法了解这个知识点有哪些易错点、易混淆点,了解这个知识点的相关考情;最后,教材内容非常地多,还需要梳理章节的框架结构,了解前后知识点之间的关联关系。

二、例题巩固

除了学习知识点,还需要做题,首先就是要把教材上的经典例题多做几遍。这些例题学习完之后还要自己动手去做,把答案盖住看自己会不会做,并且通过教材的例题来总结出题规律,把题目当中的易错点和易混淆点找出来,反复练习,其他复习资料上的习题大部分都是根据书上例题改编、延伸的,因此教材的例题绝对是巩固知识点的第一选择。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某公司发行l0年期的可转换债券,面值为800元,规定5年内可按每股50元的转换价格将债券转换为普通股股票,则转换比率为每张债券可转换为16股普通股。 ( )

转换比率是每张可转换债券能够转换的普通股股数。计算公式为:转换比率=债券面值/转换价格=800/50=16。

设立速动比率和现金流动比率指标的依据是( )。

A.债务偿还时间的长短

B.资产的流动程度

C.资产的获利能力

D.资产的周转速度

解析:速动比率和现金流动比率都是用来衡量短期偿债能力的,但由于资产的流动程度不同,现金流动比率比速动比率更具直接性。

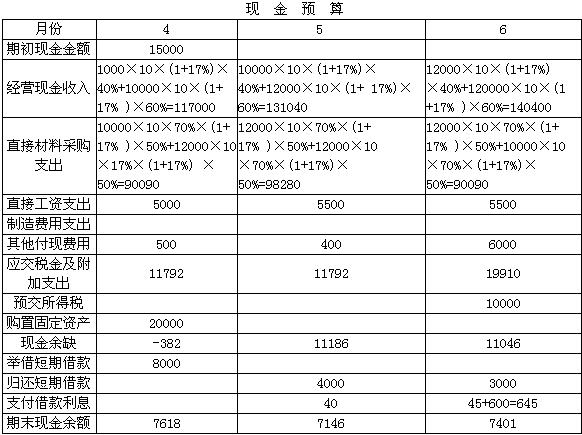

某企业有关资料如下:

(1) 该企业3~7月份的销售量分别为10000件、10000件、12000件、12000件、 10000件,单价(不含税)为10元,每月含税销售收入中,当月收到现金60%,下月收到现金40%,增值税税率为17%。

(2) 各月商品采购成本按下一个月含税的销售收入的70%计算,所购货款于当月支付现金50%,下月支付现金50%。

(3) 该企业4~6月份的制造费用分别为10000元、11000元、10000元,每月制造费用中包括折旧费5000元。

(4) 该企业4月份购置固定资产,需要现金20000元。

(5) 该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为0。假设短期借款归还本金时支付利息(利随本清),长期借款每季度末支付利息。

(6) 该企业规定的现金余额的额定范围为7000~8000元,假设该企业消费税率为8%,城市维护建设税税率为7%,教育费附加征收率为3%,其他资料见现金预算。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

需要交纳消费税的委托加工物资收回后用于继续加工的,由受托方代收代交的消费税不应计入委托加工物资成本。( )

A.正确

B.错误

解析:需要交纳消费税的委托加工物资,加工物资收回后直接用于销售的,由受托方代收代交的消费税应计入加工物资成本;如果收回的加工物资用于继续加工的,由受托方代收代交的消费税应先记入“应交税费——应交消费税”科目钓借方,按规定用以抵扣加工的消费品销售后所负担的消费税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-08

- 2021-02-08

- 2021-02-24

- 2021-01-06

- 2021-10-18

- 2021-01-25

- 2021-12-27

- 2021-10-18

- 2021-01-02

- 2021-04-03

- 2021-01-16

- 2021-03-07

- 2021-01-15

- 2021-03-06

- 2021-10-18

- 2021-11-09

- 2021-01-27

- 2021-01-24

- 2021-10-18

- 2021-01-02

- 2021-01-15

- 2021-03-25

- 2021-11-07

- 2021-01-27

- 2021-10-31

- 2021-01-26

- 2021-11-09

- 2021-01-24

- 2021-01-06

- 2021-10-31