中级会计职称通过率是多少?

发布时间:2021-01-25

中级会计职称通过率是多少?

最佳答案

中级会计职称考试通过率不足10%,很多考生们对中级会计考试低通过率望而兴叹,其实大可不必。通过率低并不全是因为考试题太难,和缺考率高有很大关系。此外,“备考时间少”、“学习方法不对”等原因,造成考生们准备不充分,结果考试失利。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某企业购买一台新设备以扩大生产能力。现有两个方案可供选择:

甲方案的原始投资为100万元,项目计算期5年,每年净现金流量50万元:

乙方案的原始投资120万元,项目计算期lO年,每年净现金流量40万元。假定两个方案均当年投产,投资在期初一次性投入。行业基准折现率10%。

要求:

(1)用年等额净回收额法进行投资决策。

(2)若投资所需资金50%来源于企业自留资金,50%来源于银行贷款,贷款利息率8%.公司目前股票市价10元,每股股利为1元,该公司执行固定的股利政策,股票发行费率为5%,公司适用的所得税税率为30%,计算投资所需资金的加权平均资金成本。

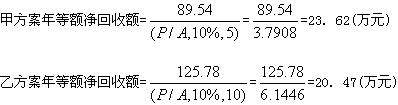

(1)①计算甲、乙两方案的净现值:

NPV甲=50×(P/A,10%,5)-100=50×3.7908-100=89.54(万元)

NPV乙=40×(P/A,10%,10)-120=40×6.1446-120=125.78(万元)

②计算甲、乙两方案的年等额净回收额:

因此,该公司应选择甲方案。

借款资金成本=8%×(1—30%)=5.6%

加权平均资金成本=10%×50%+5.6%×50%=7.8%

【解析】本题主要考察第四章和第八章有关内容的结合。解答本题的关键是掌握年等额净回收额、个别资金成本和加权平均资金成本的计算。

债权人应当与债务人在合同中约定,债权人留置财产后,债务人应当在( )的期限内履行债务。

A.不超过1个月

B.不超过2个月

C.不少于1个月

D.不少于2个月

债权人应当与债务人在合同中约定,债权人留置财产后,债务人应当在不少于2个月的期限内履行债务。

某企业集团经过多年的发展,已初步形成从原料供应、生产制造到物流服务上下游密切关联的产业集群,当前集团总部管理层的素质较高,集团内部信息化管理的基础较好。据此判断,该集团最适宜的财务管理体制类型是( )。

A.集权型

B.分权型

C.自主型

D.集权与分权相结合型

解析:本题考核集权与分权的选择。作为实体的企业,各所属单位之间往往具有某种业务上的联系,特别是那些实施纵向一体化战略的企业,要求各所属单位保持密切的业务联系。各所属单位之间的业务联系越密切,就越有必要采用相对集中的财务管理体制(题干中的企业集团是一个上下游密切关联的产业集群,因此适合采用集权型)。企业意欲采用集权型财务管理体制,除了企业管理高层必须具备高度的素质和能力外,在企业内部还必须有一个能及时、准确地传递信息的网络系统(题干中的企业集团内部信息化管理基础较好,符合采取集权型财务管理体制的条件),所以本题正确答案为A。

采用资产负债表债务法核算所得税的情况下,不能使当期所得税费用减少的因素有( )。

A.本期转回的暂时性差异所产生的递延所得税负债借方发生额

B.本期应交的所得税

C.本期由于暂时性差异所产生的递延所得税资产借方发生额

D.本期转回的暂时性差异所产生的递延所得税资产贷方发生额

本期应交所得税和递延所得税资产贷方发生额会增加本期所得税费用,递延所得税负债借方发生额和递延所得税资产借方发生额会减少本期所得税费用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-03-02

- 2021-03-18

- 2021-02-04

- 2021-03-08

- 2021-10-18

- 2021-03-09

- 2021-02-13

- 2021-02-08

- 2021-04-09

- 2021-01-16

- 2021-01-26

- 2021-01-05

- 2021-02-02

- 2021-10-25

- 2021-03-04

- 2021-04-27

- 2021-03-03

- 2021-03-02

- 2021-03-04

- 2021-12-27

- 2021-02-03

- 2021-11-29

- 2021-02-17

- 2021-07-10

- 2021-11-09

- 2021-03-06

- 2021-06-24

- 2021-03-16

- 2021-11-08