河南中级会计师报名费用是怎么计算的?

发布时间:2021-02-09

河南中级会计师报名费用是怎么计算的?

最佳答案

根据省发展改革委有关规定,核定河南省全国会计专业技术资格考试收费标准为:每科40元。报考人员需提前登录河南会计信息网,进行会计人员信息采集且审核通过后方可报考。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

甲公司2007年1月1日按面值发行3年期可转换公司债券,每年1月1日付息、到期一次还本的债券,面值总额为10 000万元,票面年利率为4%,实际利率为6%。债券的公允价值为9 465.40万元,2008年1月1日,某债券持有人将其持有的5 000万元(面值)本公司可转换公司债券转换为100万股普通股(每股面值1元)。甲公司按实际利率法确认利息费用。2008年1月1日甲公司转换债券时应确认的“资本公积——股本溢价”的金额为( )万元。

A.4 983.96

B.534.60

C.4 716.66

D.4 616.66

甲公司转换债券时应确认的"资本公积——股本溢价"的金额=转销的"应付债券一可转换公司债券"余额4 816.66{[9 465.40+(9 465.40×6%-10 000×4%)]÷2}+转销的"资本公积——其他资本公积"267.30 [(10 000-9 465.40)÷2]-股本100=4 983.96万元。

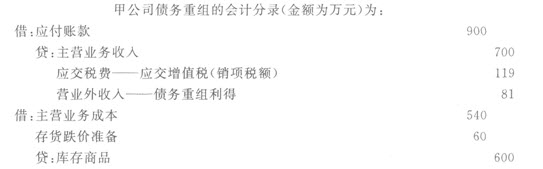

甲公司为增值税-般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款900万元进行债务重组。根据协议,甲公司以其产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为600万元,已计提的存货跌价准备为60万元,公允价值(计税价格)为700万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.81

B.200

C. 241

D 360

企业价值最大化目标,就是在权衡企业相关者利益的约束下实现所有者或股东权益的最大化。 ( )

企业价值最大化目标,就是在权衡企业相关者利益的约束下实现所有者或股东权益的最大化。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-03

- 2021-12-28

- 2021-12-14

- 2021-04-04

- 2021-12-10

- 2021-12-19

- 2021-10-18

- 2021-02-15

- 2021-02-13

- 2021-12-07

- 2021-10-25

- 2021-03-18

- 2021-05-15

- 2021-05-11

- 2021-02-27

- 2021-02-28

- 2021-10-27

- 2021-12-25

- 2021-03-03

- 2021-01-15

- 2021-06-19

- 2021-02-04

- 2021-02-04

- 2021-04-08

- 2021-02-02

- 2021-06-15

- 2021-10-18

- 2021-01-27

- 2021-12-27

- 2021-02-26