没有做会计工作怎么报考中级会计职称考试?

发布时间:2021-02-02

没有做会计工作怎么报考中级会计职称考试?

最佳答案

没有做会计工作可以通过提升自己的学历报考中级。全国会计专业技术资格考试领导小组办公室规定,报名参加中级会计师考试要具备大学专科以上的学历和与之对应的从事会计工作的年限。具备博士学位对工作年限没有要求。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

根据证券市场与证券发行之间的关系,证券上市可以分为( )。

A.授权上市

B.认可上市

C.普通上市

D.首次发行上市

解析:根据证券上市与证券发行之间的关系不同,证券上市可以分为普通上市与首次发行上市。普通上市,是指证券发行人于股票或公司债券发行后,另择日期申请并获准上市。首次发行上市,是指公司发行人在公开发行股票或者公司债券的同时,已确定近期上市计划,并于发行成功后的合理时间内申请股票或公司债券的上市交易。

甲股份有限公司(以下称为“甲公司”)为一家房地产开发企业,2009~2011年发生的有关交易或事项如下:

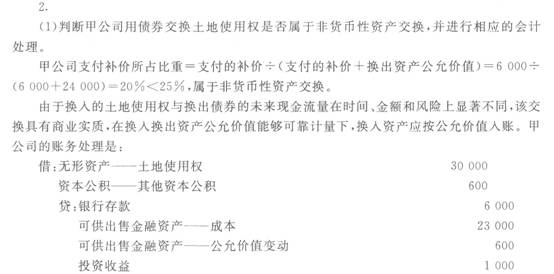

(1)2009年7月1日,甲公司由于开发商品房需要土地,与乙公司达成协议:乙公司将原用于生产的破旧厂房拆除后,将“五通-平”的土地转让给甲公司。该土地使用权尚可使用30年,其账面价值为22 000万元(其中无形资产账面余额为40 000万元,累计摊销18 000万元),经委托房地产资产评估机构评估,其价值为30 000万元。该笔土地转让款项甲公司除支付货币资金6 000万元外,其余用甲公司拥有的市价为24 000万元的债券作为支付对价。同日,交易双方办妥了相关的债券交割、产权转让和款项支付等手续。

该债券系甲公司于2008年7月1日购入的3年期债券,购人时作为可供出售金融资产。在上述资产置换日,与该债券有关科目的账面余额为:“可供出售金融资产——成本”23 000万元、“可供出售金融资产——公允价值变动”600万元。

乙公司取得该债券后,不准备持有至到期,作为交易性金融资产。

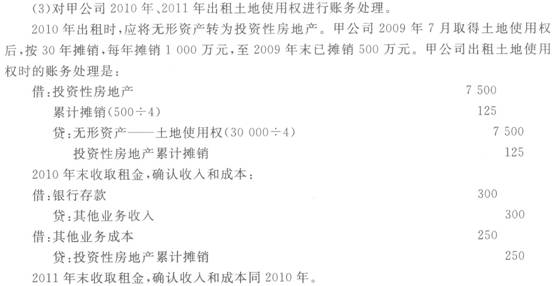

(2)甲公司换人土地使用权后,由于房地产开发方案有所调整,公司将富余的1/4土地出租给丙公司,租期2年,从2010年1月1日至2011年12月31日,每年租金300万元,在每年年末收取。假设该部分土地使用权可以单独计量,甲公司将其转为投资性房地产,并按照成本模式计量。

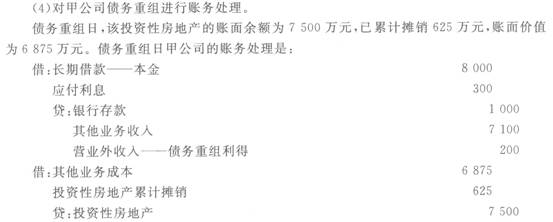

(3)2011年末,甲公司由于开发的商品房销售不佳,资金周转困难,无法归还到期的银行贷款,经与贷款银行协商,达成如下债务重组方案:截至2011年12月31日,甲公司累计未归还到期的长期借款本金8 000万元,应付利息300万元,共计8 300万元。银行免除甲公司利息200万元,所欠的8 100万元甲公司用货币资金归还1 000万元,其余7 100万元用出租到期收回的土地作为对价归还。

该债务重组涉及的相关产权过户手续和款项支付已经办理完毕,双方办妥了债务解除手续。

(4)假设上述交易不考虑相关税费。要求:

(1)判断甲公司用债券交换土地使用权是否属于非货币性资产交换,并进行相应的会计处理。

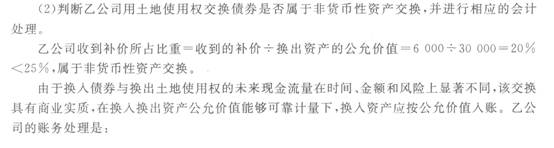

(2)判断乙公司用土地使用权交换债券是否属于非货币性资产交换,并进行相应的会计处理。

(3)对甲公司2010年、2011年出租土地使用权进行账务处理。

(4)对甲公司债务重组进行账务处理。

(金额单位:万元)

采购人、采购代理机构及其工作人员属于国家机关工作人员的,依法给予行政处分的违法情形包括( )。

A.与供应商或者采购代理机构恶意串通

B.在采购过程中接受贿赂或者获取其他不正当利益

C.在有关部门依法实施的监督检查中提供虚假情况

D.在招标采购过程中与投标人进行协商谈判

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-05

- 2021-11-13

- 2021-10-14

- 2021-04-15

- 2021-03-03

- 2021-02-02

- 2021-03-27

- 2021-01-05

- 2020-12-27

- 2021-12-21

- 2021-11-07

- 2021-01-25

- 2021-03-16

- 2021-04-15

- 2021-02-25

- 2021-10-18

- 2021-03-12

- 2021-03-05

- 2021-01-26

- 2021-12-06

- 2021-12-30

- 2021-12-27

- 2021-03-09

- 2021-01-25

- 2021-02-05

- 2021-01-20

- 2021-01-05

- 2021-02-04

- 2020-12-27

- 2021-03-04