徐州中级会计报名条件是什么

发布时间:2021-12-14

徐州中级会计报名条件是什么

最佳答案

(一)报名参加会计专业技术资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质;

2、认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

3、履行岗位职责,热爱本职工作;

4、具备会计从业资格,持有会计从业资格证书。

(二)报名参加会计专业技术中级资格考试的人员,除具备以上基本条件外,还必须具备下列条件之一:

1、取得大学专科学历,从事会计工作满五年。

2、取得大学本科学历,从事会计工作满四年。

3、取得双学士学位或研究生班毕业,从事会计工作满二年。

4、取得硕士学位,从事会计工作满一年。

5、取得博士学位。

(三)对通过全国统一的考试,取得经济、统计、审计专业技术中、初级资格的人员,并具备以上基本条件,均可报名参加相应级别的会计专业技术资格考试。

(四)报名条件中所规定的从事会计工作年限是指取得规定学历前、后从事会计工作的合计年限,其截止日期为考试报名年度当年年底前。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

关于每股收益无差别点的决策原则,下列说法错误的是( )。

A.对于负债和普通股筹资方式来说,当预计边际贡献大于每股利润无差别点的边际贡献时,应选择负债筹资

B.对于负债和普通股筹资方式来说,当预计销售额小于每股利润无差别点的销售额时,应选择普通股筹资

C.对于负债和普通股筹资方式来说,当预计EBIT等于每股利润无差别点的EBIT时,两种筹资均可

D.对于负债和普通股筹资方式来说,当预计新增的EBIT小于每股利润无差别点的EBIT时,应选择普通股筹资

对于负债和普通股筹资方式来说,当预计EBIT(销售额、销售量或边际贡献)大于每股利润无差别点的EBIT销售额、销售量或边际贡献)时,应选择负债筹资,反之,选择普通股筹资。

银行汇票、银行本票和银行承兑汇票都是由银行签发的。( )

A.正确

B.错误

解析:银行承兑汇票是指由在承兑银行开立存款账户的存款人签发的,由银行承兑。

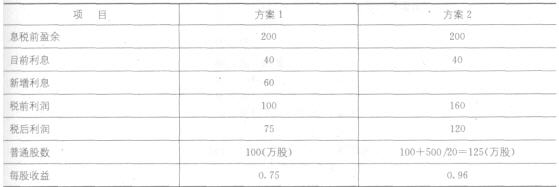

某公司目前发行在外普通股100万股,已按面值发行利率为10%的债券400万元。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前盈余增加到200万元。现有两个方案可供选择:按12%的利率平价发行债券(方案1);按每股20元发行新股(方案2)。公司适用所得税率25%,不考虑筹资费用。

要求:

(1)计算两个方案的每股收益;

(2)计算两个方案的财务杠杆系数;

(3)判断哪个方案更好。

11.某公司年销售额900万元,变动成本率70%,全部固定成本和费用120万元,总资产350万元,资产负债率40%,负债的平均利息率8%,假设所得税率为40%。该公司拟改变经营计划,追加投资240万元,每年固定成本增加25万元,可以使销售额增加20%,并使变动成本率下降至60%。该公司以提高权益净利率同时降低复合杠杆系数作为改进经营计划的标准。

要求:

(1)计算目前情况的权益净利率和复合杠杆系数;

(2)所需资金以追加实收资本取得,计算权益净利率和复合杠杆系数,判断应否改变经营计划;

(3)所需资金以10%的利率借入,计算权益净利率和复合杠杆系数,判断应否改变经营计划;

(4)如果应该改变经营计划,计算改变计划之后的经营杠杆系数

(1)原有债券的资金成本=6%

新发行债券的资金成本=12%×(1-25%)=9%

普通股的资金成本。1/8+5%=17.5%

留存收益的资金成本=1/8+5%=17.5%

加权平均资本成本=40%×6%+20%×9%+20%x 17.5%+20%×17.5%=11.2%

乙方案中:

原有的债券比重为:800/2 000×100%=40%

新发行的债券比重为:200/2 000×100%=10%

普通股的比重为:(400+200)/2 000×100一30%

留存收益比重为:400/2 000×100%=20%

原有债券的资金成本=6%

新发行债券的资金成本=10%×(1-25%)=7.5%

普通股的资金成本=1/10+5%=15%

昭存收益的资金成本=1/10+5%=15%

加权平均资本成本=40%×6%+10%×7.5%+30%×15%+20%×15%=10.65%

丙方案中

原有的债券比重为:800/2 000×100%=40%

普通股的比重为:(400+400)/2 000×100%=40%

留存收益比重为:400/2 000×100%=20%

原有债券的资金成本=6%

普通股的资金成本=1/11+5%=14.1%

留存收益的资金成本=1/11+5%=14.1%

加权平均资本成本=40%×6%+40%×14.1%+20%×14.1%=10.86%

结论:由于乙方案的加权平均资金成本最低,因此,乙方案最好。

(2)(方案1)的财务杠杆系数=200/(200-40-60)=2

(方案2)的财务杠杆系数=200/(200-40)=1.25

(3)由于方案2每股盈余大于方案1,且其财务杠杆系数小于方案1,即方案2.收益高且风险低,所以方案2优于方案1。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-18

- 2021-02-07

- 2021-10-18

- 2021-12-19

- 2021-10-18

- 2021-05-08

- 2021-03-05

- 2021-10-18

- 2021-03-11

- 2021-12-30

- 2021-10-18

- 2021-03-03

- 2021-01-25

- 2021-11-14

- 2021-10-18

- 2021-02-07

- 2021-02-03

- 2021-10-18

- 2021-11-27

- 2021-05-01

- 2021-02-28

- 2021-01-29

- 2021-12-06

- 2021-02-27

- 2021-12-10

- 2021-01-01

- 2021-02-12

- 2021-12-28

- 2021-11-07

- 2021-02-04