大学学的诉讼法学,请问中级会计和税务师可以一起...

发布时间:2021-10-18

大学学的诉讼法学,请问中级会计和税务师可以一起考吗?

最佳答案

两个考试时间相差仅两个月,如果提前做好准备,科学有效地进行备考,可以很好的把两门考试配合起来。此外,中级会计职称考试成绩有效周期为两年,税务师考试成绩有效周期为五年,这样一来,税务师也不会对中级会计职称带来太大的压力。而中级会计职称如果通过了,趁着刚学完记忆深刻,继续学习税务师也是游刃有余。科目存在联系,跨考方便记忆中级会计职称的《中级会计实务》和《财务管理》的内容与税务师考试中的《涉税服务实务》和《财务与会计》存在联系,知识结构相辅相成。同时,学好税务师的《税法一》、《税法二》和《涉税服务相关法律》对中级会计职称的《经济法》也会有很大帮助,所以税务师考试和中级会计非常适合同时报考。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某公司是一家上市公司,相关资料如下:

资料1:

2010年12月31日的资产负债表如下:

单位:万元

资产 金额

负债及所有者权益

金额

货币资金

10 000

短期借款

3 750

应收账款

6 250

应付账款

11 250

存货

15 000

预收账款

7 500

固定资产

20 000

应付债券

7 500

无形资产

250

股本

15 000

留存收益

6 500

资产合计

51 500

负债及所有者权益合计

51 500

该公司2010年的营业收入为62 500万元,营业净利率为12%,股权支付率为50%。资料2:经测算,2011年该公司营业收入将达到75 000万元,营业净利率和股利支付率不变,无形资产也不相应增加。经分析,流动资产项目与流动负债项目(短期借款除外)随营业收入同比例增减。

资料3:该公司2011年有一项固定资产投资计划,投资额为2 200万元,各年预计净现金流量为NCF0=一2200万元,NCF1-4=300万元,NCF5-9=400万元,NCF10=600万元。该公司设定的折现率为10%。

资料4:该公司决定于2011年1月1日公开发行债券,面值为1 000万元,票面利率10%,期限为10年,每年年末付息。公司确定的发行价为1 100元,筹资费率为2%。假设该公司适用所得税税率为25%。

相关的资金时间价值系数表如下:

t\

i=10% 1

2

3

4

9

10

(P/F,10%,t)

0.9091

0.8264

0.751 3

0.6830

0.4241

0.3855

(P/A,10%,t)

0.9091

1.7355

2.4869

3.1 699

5.7590

6.1446

要求:

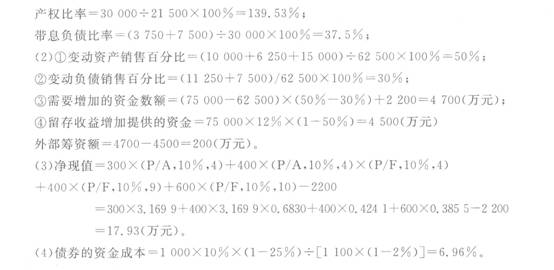

(1)根据资料1计算2010年年末的产权比率和带息负债比率。

(2)根据资料1、2、3计算:

①2010年年末变动资产占营业收入的百分比;

⑦2010年年末变动负债占营业收入的百分比;

③2011年需要增加的资金数额;

④2011年对外筹资数额。

(3)根据资料3计算固定资产投资项目的净现值。

(4)根据资料4计算2011年发行债券的资金成本。

2002年9月,A、B、C、D四公司共同出资成立了甲有限责任公司,注册资本为人民币1.2亿元o

(1)2006年1月,甲有限责任公司(以下简称"甲公司")依法变更为乙股份有限公司(以下简称"乙公司")。其中,甲公司全体股东作为乙公司的发起人股东;甲公司的资产以及债权债务全部由乙公司承继(截至2005年12月31日,甲公司的净资产为人民币2亿元),乙公司的实收股份总额为2.1亿元。

(2)乙公司的监事会共有11人,其中职工代表3人。均是通过公司的职工代表大会民主选举产生。

(3)乙公司的董事刘某拥有该公司200万元的股份,2006年2月,刘某欲转让其股份中的40万股,第二年,刘某欲再次转让其股份50万股。

(4)2006年2月28日,乙公司为奖励本公司职工的辛勤工作,特采取收购本公司股份的方法将股份奖励给本公司职工。乙公司现有的股份总数为20000万股,乙公司收购本公司股份1500万股的股份用于奖励本公司职工,同时,收购股份的资金系从公司的税前利润中支出的,且拟于2007年3月3日,将该股份转让给公司职工。

(5)经董事会研究决定于2006年4月24日召开股东大会,于是在4月3日将会议召开的时间、地点和审议的事项(公司分立的事宜)通知各股东。会上,就公司分立的事宜,全体股东进行了决议,当时出席股东大会会议的股东共持有乙公司股份15000万股,(乙公司共发行股份20000万股)。其中,10000万股持赞同意见,另有持有5000万股的股东反对该决议。于是,乙公司通过了该项决议,决定实行分立。另外,临时提出发行债券的事项交会议进行讨论,经出席会议的股东所持表决权过半数通过了该项决议。

(6)乙公司董事会共有董事成员9人,2006年5月12日通知全体董事召开董事会,2006年5月20日,董事实到7人,作出某项决议时,有4人同意,于是,董事会认为已超过实到7人的半数,所以决议有效。

(7)因乙公司业务需要,在山西设立分公司,为此,乙公司特地到乙公司所在地的工商登记机关申请登记。

请根据上述材料,回答下列问题:

(1)根据本题要点(1)所述内容,张某认为其股东人数不足5人,因此股份有公司的设立无效,张某的说法是否正确?为什么?

(2)根据本题要点(1)所述内容,公司的股份总额是否符合法律的规定?请说明理由。

(3)根据本题要点(2)所述内容,乙公司的监事会构成是否正确?多长时间要召开一次监事会?为什么?

(4)根据本题要点(3)所述内容,刘某转让股份的行为是否有效?为什么?

(5)根据本题要点(4)所述内容,公司收购本公司股份的行为有哪些不妥之处?并说明理由。

(6)根据本题要点(5)所述内容,乙公司召开股东会议的时间及做出的两个决议是否有效?为什么?

(7)根据本题要点(6)所述内容,董事会的召集及决议是否合法,并说明理由。

(8)根据本题要点(7)所述内容,乙公司设立分公司到乙公司所在地的工商登记机关申请登记是否正确?为什么?

(9)假设乙公司召开股东大会,按照《公司法》的相关规定,如果董事长不履行召集和主持的职务时,乙公司的补救措施有哪些?并说明理由。

(1)张某的说法不正确。根据《公司法》规定,设立股份有限公司,应当有2人以上200人以下为发起人。本题中的发起人为四人,符合法律规定。

(2)不合法。根据《公司法》规定,有限责任公司变更为股份有限公司时,折合的实收股本总额不得高于公司净资产额。本题中的实收股本总额2.1亿元则高过了公司净资产的2亿元。

(3)乙公司的监事会构成不正确。根据《公司法》规定,监事会应当包括职工代表,且其比例不低于1/3.监事会每年度至少召开一次会议。

(4)刘某转让股份的行为无效。因为刘某作为乙公司的董事,在任职期间每年转让的股份不得超过其所持有本公司股份总数的25%。2006年2月,刘某的转让行为有效,但这时刘某持有的股份只剩下160万股,那么,在第二年,其转让的股份则不得超过160×25%=40万股。所以,再次转让50万股超过了法定限额40万股,不符合法律规定。

(5)公司收购本公司股份的行为有三处不合法。其一,公司收购本公司股份用于奖励给本公司职工的,其收购的股份不得超过本公司已发行股份总额的百分之五,而本题中乙公司则超出了这一数额。其二,用于收购的资金应当从公司的税后利润中支出,而不是税前利润。其三,公司所收购的股份应当在一年内转让给职工,而按照本题中的时间(2006年2月28日—2007年3月3日),已经超过一年。

(6)乙公司召开股东会议的时间有效。根据《公司法》规定,召开股东大会,应在召开二十日前通知各股东,所以,本题中的时间(4月3日一4月24日)是正确的。至于股东大会做出的分立决议是无效的。因为,依前一小题,公司在2006年4月24日时,尚未将其收购的股份转让给职工,那么公司自身持有本公司股份1500万股,而公司自身所持有的股份是没有表决权的,所以持赞同票中的1500万股是无效的表决,那么赞同的比例就达不到2/3以上。所以,关于公司分立的决议是无效的。至于临时提出的发行公司债券的决议,在表面上虽已过半数,符合表决比例,但是,这个议题却不是在股东大会召开前二十日通知给各股东的事项,依《公司法》规定,股东大会不得对通知中未列明的事项作出决议。因此,该决议无效。

(7)首先,董事会应当于会议召开十日前通知全体董事和监事。本题中,时间没有在十日前,即2006年5月10日以前通知,而且也没有通知监事参加。其次,董事会会议应有过半数的董事出席方可举行,本题中的做法符合规定。再次,董事会作出决议,必须经全体董事的过半数通过,而不是出席董事会(实际到会)的董事人数的过半数。

(8)不正确。乙公司设立分公司,应当到分公司所在地的工商登记机关申请登记,而不是在总公司的所在地的工商登记机关申请登记。

(9)股东大会由董事长主持;董事长不能履行职务或者不履行职务的,由副董事长主持;副董事长不能履行职务或不履行职务的,由半数以上董事共同推举一名董事主持。董事会不能履行或者不履行召集股东大会会议职责的,监事会应当及时召集和主持;监事会不召集和主持的,连续90日以上单独或合并持有公司10%以上股份的股东可以自行召集和主持。

在计算项目投资的经营成本时,需要考虑融资方案的影响。 ( )

经营成本是指在运营期内为满足正常生产经营而动用现实货币资金支付的成本费用,它与融资方案无关。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-05

- 2021-02-27

- 2021-03-05

- 2021-01-15

- 2021-10-18

- 2021-03-04

- 2021-10-18

- 2021-02-12

- 2021-12-24

- 2021-02-03

- 2021-02-07

- 2021-03-01

- 2021-01-02

- 2021-02-12

- 2021-05-08

- 2021-05-01

- 2021-01-31

- 2021-01-31

- 2021-01-06

- 2021-03-02

- 2021-01-27

- 2021-01-15

- 2021-10-18

- 2021-04-15

- 2021-04-15

- 2021-02-27

- 2021-01-24

- 2021-01-30

- 2021-06-24

- 2021-02-05