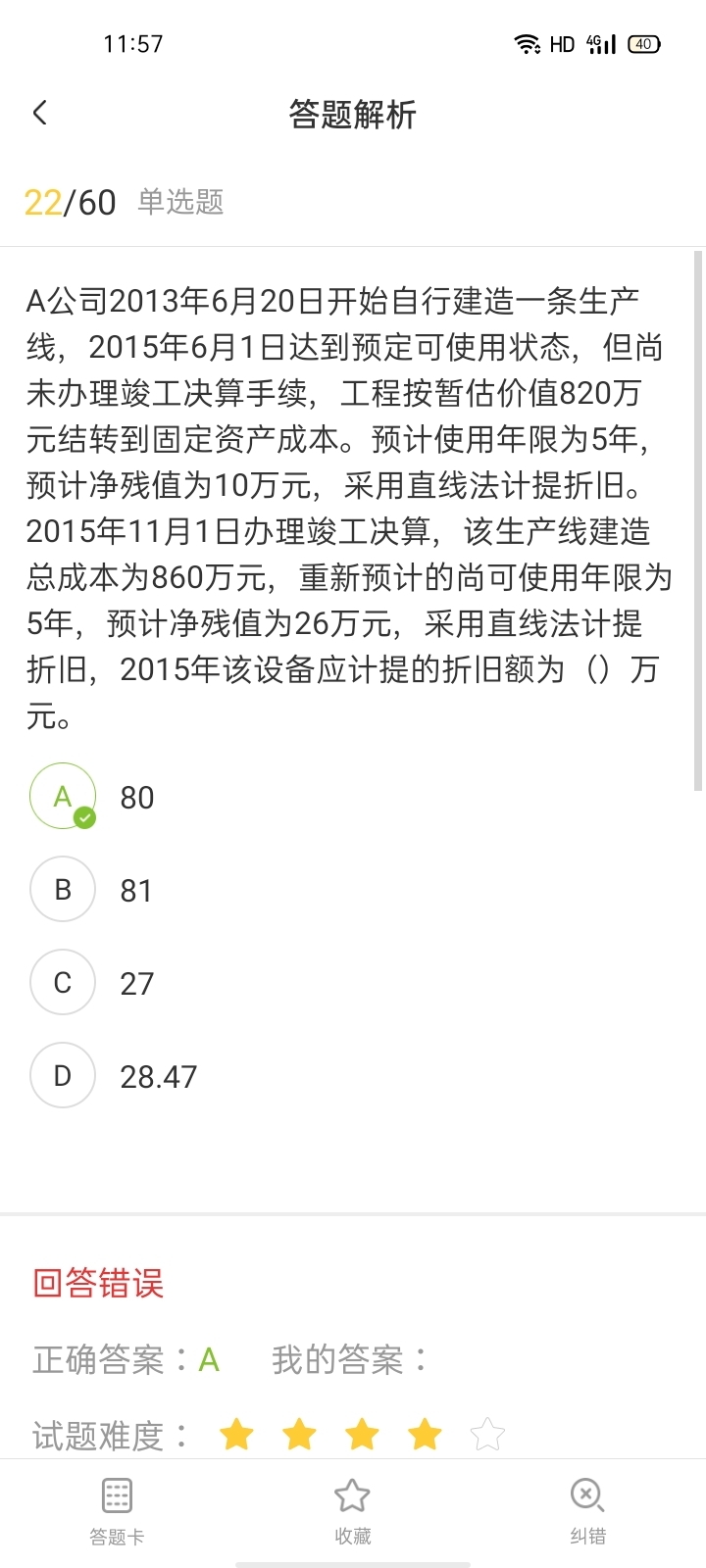

竣工调整入账价值,下面有个—54为什么,接着—...

发布时间:2021-08-07

竣工调整入账价值,下面有个—54为什么,接着—26这里的26哪里来的?

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

A公司本期确认的营业税金及附加为7万元,均用银行存款支付,增值税进项税额为30万元,增值税销项税额为50万元,已交纳增值税30万元;当期所得税费用为45万元,应交所得税期末余额为15万元,期初余额为0万元。不考虑其他因素,则A公司本期“支付的各项税费”项目的金额为( )万元。

A.47

B.87

C.67

D.82

A企业是一家从事商品批发的企业,产品的单价为100元,变动成本率为70%,一直采用赊销方式销售产品,信用条件为n/45。如果继续采用n/45的信用条件,预计2017年的赊销收入净额为1 600万元,坏账损失为30万元,收账费用为18万元,平均存货水平为10000件。为扩大产品的销售量,A公司拟将信用条件变更为(2/10,1/20,n/30),在其他条件不变的情况下,预计2017年赊销收入净额为1 800万元,坏账损失为36万元,收账费用为25万元,平均存货水平为11000件。如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余顾客在30天内付款。假设等风险投资的最低报酬率为10%;一年按360天计算。

要求:

(1)计算信用条件改变后A企业收益的增加额;

(2)计算改变信用政策后应收账款占用资金应计利息的增加;

(3)试为该企业作出信用政策是否改变的决策。

(1)收益增加 =(1800-1600)×(1-70%)=60(万元)

(2)原信用政策下应收账款占用资金应计利息

=1600/360×45×70%× 10%=14(万元)

新信用政策下:

平均收现期

=10×20%+20×30%+30×50%=23(天)

应收账款占用资金应计利息

=1800/360×23×70%× 10%=8.05(万元)

改变信用政策后应收账款占用资金应计利息增加

=8.05-14=-5.95(万元)

(3)单位变动成本=100×70%=70(元)

改变信用政策后存货占用资金应计利息增加

=(11000-10000)×70×10%=7000(元)

=0.7(万元)

改变信用政策后收账费用增加

=25-18=7(万元)

改变信用政策后坏账损失增加

=36-30=6(万元)

改变信用政策后现金折扣成本增加=1800×

20%×2%+1800×30%×1%=12.6(万元)

改变信用政策后税前收益的增加=60-(-5.95)-0.7-7-6-12.6=39.65(万元)

由于改变信用政策后增加了企业的税前收益,因此,企业应该采用新信用政策。

下列各方中,不属于关联方关系的是( )。

A.同一母公司下的各个子公司之间

B.公司与其客户之间

C.联营企业之间

D.企业与其主要投资者个人之间

关联方关系包括:(1)母子公司之间、同一母公司下的各个子公司之间;(2)不存在投资关系,但存在控制和被控制关系的企业之间;(3)合营企业;(4)联营企业;(5)主要投资者个人、关键管理人员或与其关系密切的家庭成员。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-01

- 2021-01-16

- 2021-04-15

- 2021-01-15

- 2021-02-03

- 2020-12-30

- 2021-01-31

- 2021-04-21

- 2021-02-02

- 2021-02-07

- 2021-10-25

- 2021-03-02

- 2021-04-30

- 2021-10-18

- 2021-10-30

- 2020-12-31

- 2021-01-06

- 2021-01-26

- 2021-02-06

- 2021-02-07

- 2021-11-01

- 2021-02-02

- 2021-03-02

- 2021-01-26

- 2021-07-17

- 2021-01-01

- 2021-02-19

- 2021-03-12

- 2021-03-21

- 2021-01-16