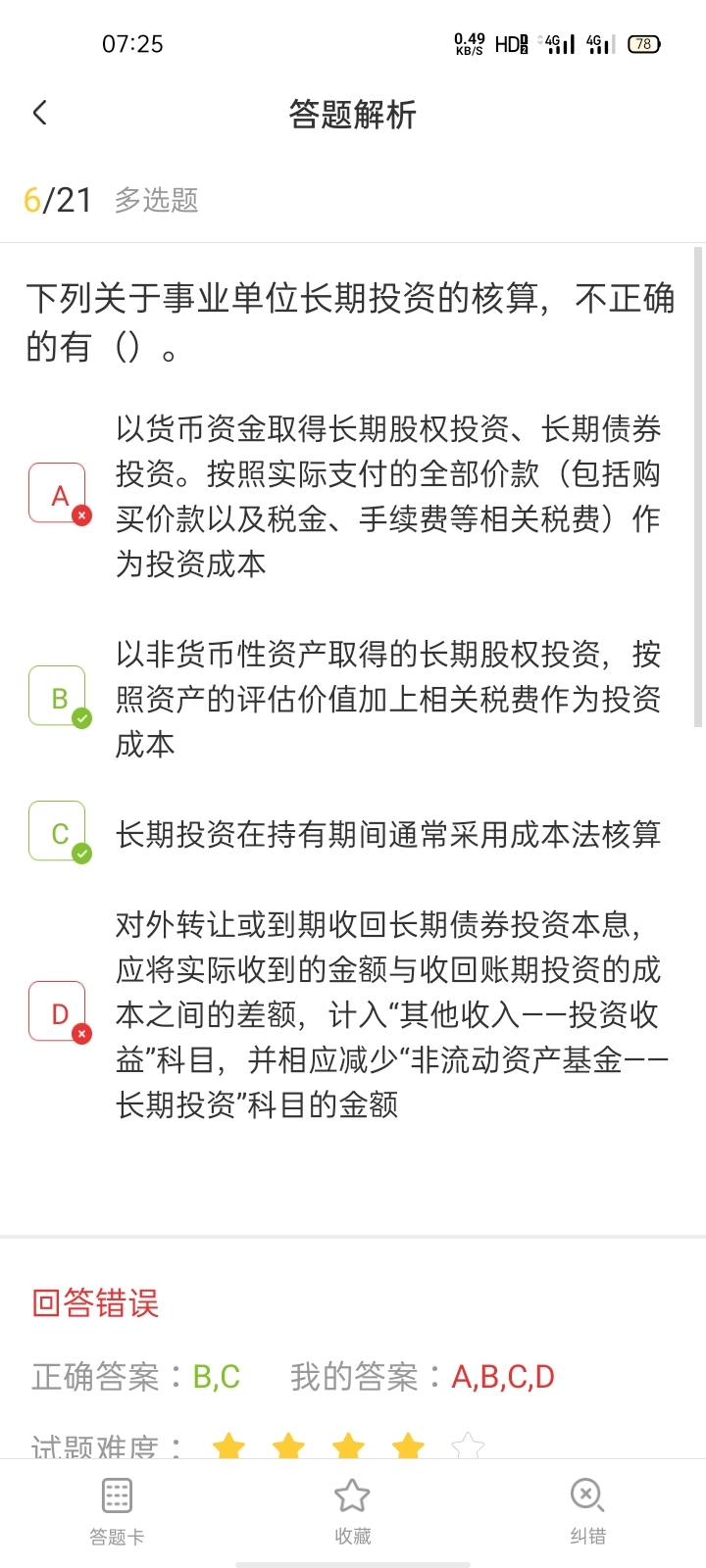

不正确的,其中AB正确吧?我不知道D错在哪里?

发布时间:2021-01-02

不正确的,其中AB正确吧?我不知道D错在哪里?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

本题选择不正确的选项,选项BC的说法是不正确的,选项AD的说法是正确的,但是本题的要求是选择不正确的,所以答案是BC。选项B错的原因应该是非现金资产;选项D的说法是正确的。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

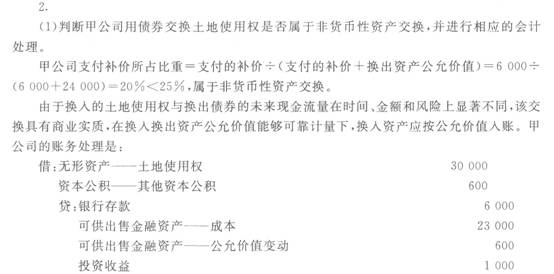

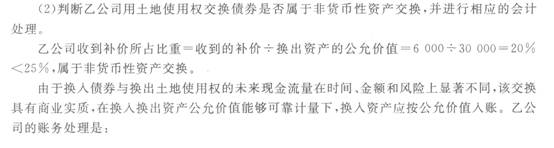

甲股份有限公司(以下称为“甲公司”)为一家房地产开发企业,2009~2011年发生的有关交易或事项如下:

(1)2009年7月1日,甲公司由于开发商品房需要土地,与乙公司达成协议:乙公司将原用于生产的破旧厂房拆除后,将“五通-平”的土地转让给甲公司。该土地使用权尚可使用30年,其账面价值为22 000万元(其中无形资产账面余额为40 000万元,累计摊销18 000万元),经委托房地产资产评估机构评估,其价值为30 000万元。该笔土地转让款项甲公司除支付货币资金6 000万元外,其余用甲公司拥有的市价为24 000万元的债券作为支付对价。同日,交易双方办妥了相关的债券交割、产权转让和款项支付等手续。

该债券系甲公司于2008年7月1日购入的3年期债券,购人时作为可供出售金融资产。在上述资产置换日,与该债券有关科目的账面余额为:“可供出售金融资产——成本”23 000万元、“可供出售金融资产——公允价值变动”600万元。

乙公司取得该债券后,不准备持有至到期,作为交易性金融资产。

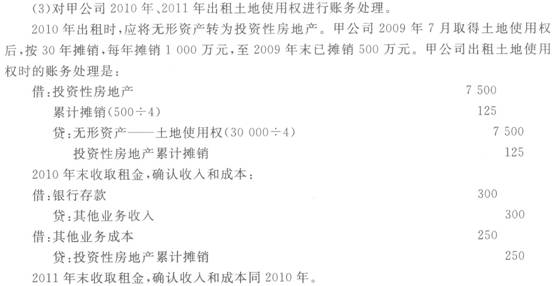

(2)甲公司换人土地使用权后,由于房地产开发方案有所调整,公司将富余的1/4土地出租给丙公司,租期2年,从2010年1月1日至2011年12月31日,每年租金300万元,在每年年末收取。假设该部分土地使用权可以单独计量,甲公司将其转为投资性房地产,并按照成本模式计量。

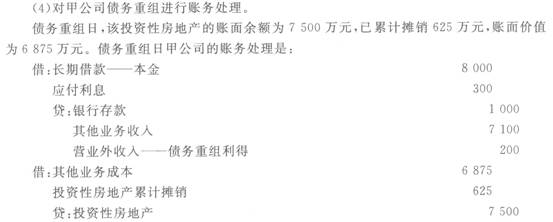

(3)2011年末,甲公司由于开发的商品房销售不佳,资金周转困难,无法归还到期的银行贷款,经与贷款银行协商,达成如下债务重组方案:截至2011年12月31日,甲公司累计未归还到期的长期借款本金8 000万元,应付利息300万元,共计8 300万元。银行免除甲公司利息200万元,所欠的8 100万元甲公司用货币资金归还1 000万元,其余7 100万元用出租到期收回的土地作为对价归还。

该债务重组涉及的相关产权过户手续和款项支付已经办理完毕,双方办妥了债务解除手续。

(4)假设上述交易不考虑相关税费。要求:

(1)判断甲公司用债券交换土地使用权是否属于非货币性资产交换,并进行相应的会计处理。

(2)判断乙公司用土地使用权交换债券是否属于非货币性资产交换,并进行相应的会计处理。

(3)对甲公司2010年、2011年出租土地使用权进行账务处理。

(4)对甲公司债务重组进行账务处理。

(金额单位:万元)

某公司有 A、B两个子公司,采用集权与分权相结合的财务管理体制,根据我国企业的实践,公司总部一般应该集权的有( )。

A.融资权

B.担保权

C.收益分配权

D.经营权

本题考核的是集权与分权相结合型财务管理体制的一般内容,总结中国企业的实践,集权与分权相结合型财务挂你体制的核心内容是企业总部应做到制度统一、资金集中、信息集成和人员委派。具体应集中制度制定权,筹资、融资权,投资权,用资、担保权,固定资产购置权,财务机构设置权,收益分配权;分散经营自主权、人员管理权、业务定价权、费用开支审批权。所以,选项A、B、C正确。

试题点评: 本题考核的是第一章新增内容,大家应该比较熟悉,本题应该不会丢分。

某股份有限公司于2008年1月1日发行3年期,每年1月1日付息、到期一次还本的公司债券,债券面值为100万元,票面年利率为5%,实际利率为4%,发行价格为102.78万元。按实际利率法确认利息费用。该债券2010年度确认的利息费用为( )万元。

A.4.11

B.5

C.4.08

D.4.04

该债券2008年度确认的利息费用=102.78×4%=4.11万元,20×9年1月1日应付债券的账面余额= 102.78-(100×5%-4.11)=101.89万元,2009年度确认的利息费用=101.89×4%=4.08万元,2010年1月1日应付债券的账面余额=101.89-(100×5%-4.08)=100.97万元,2010年度确认的利息费用=100.97×4%=4.04万兀。

在考虑所得税影响的情况下,下列可用于计算营业现金净流量的算式中,正确的有()。

A.税后营业利润+非付现成本

B.营业收入-付现成本-所得税

C.(营业收入-付现成本)×(1-所得税税率)

D.营业收入×(1-所得税税率)+非付现成本×所得税税率

考虑所得税对投资项目现金流量的影响时,投资项目正常营运阶段所获得的营业现金净流量,可以表示为:营业现金净流量=营业收入-付现成本-所得税=税后营业利润+非付现成本=收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率,所以选项AB的算式正确,选项CD的算式不正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-27

- 2021-01-31

- 2021-05-22

- 2021-01-03

- 2021-04-29

- 2021-04-08

- 2021-02-16

- 2021-02-02

- 2021-01-25

- 2021-04-13

- 2021-01-01

- 2021-03-05

- 2021-05-04

- 2021-02-11

- 2021-11-14

- 2021-02-09

- 2021-03-03

- 2021-04-15

- 2021-01-06

- 2021-01-03

- 2021-12-19

- 2021-12-28

- 2021-02-25

- 2021-04-15

- 2021-03-02

- 2021-02-08

- 2021-02-28

- 2021-05-28

- 2021-02-10

- 2021-01-16