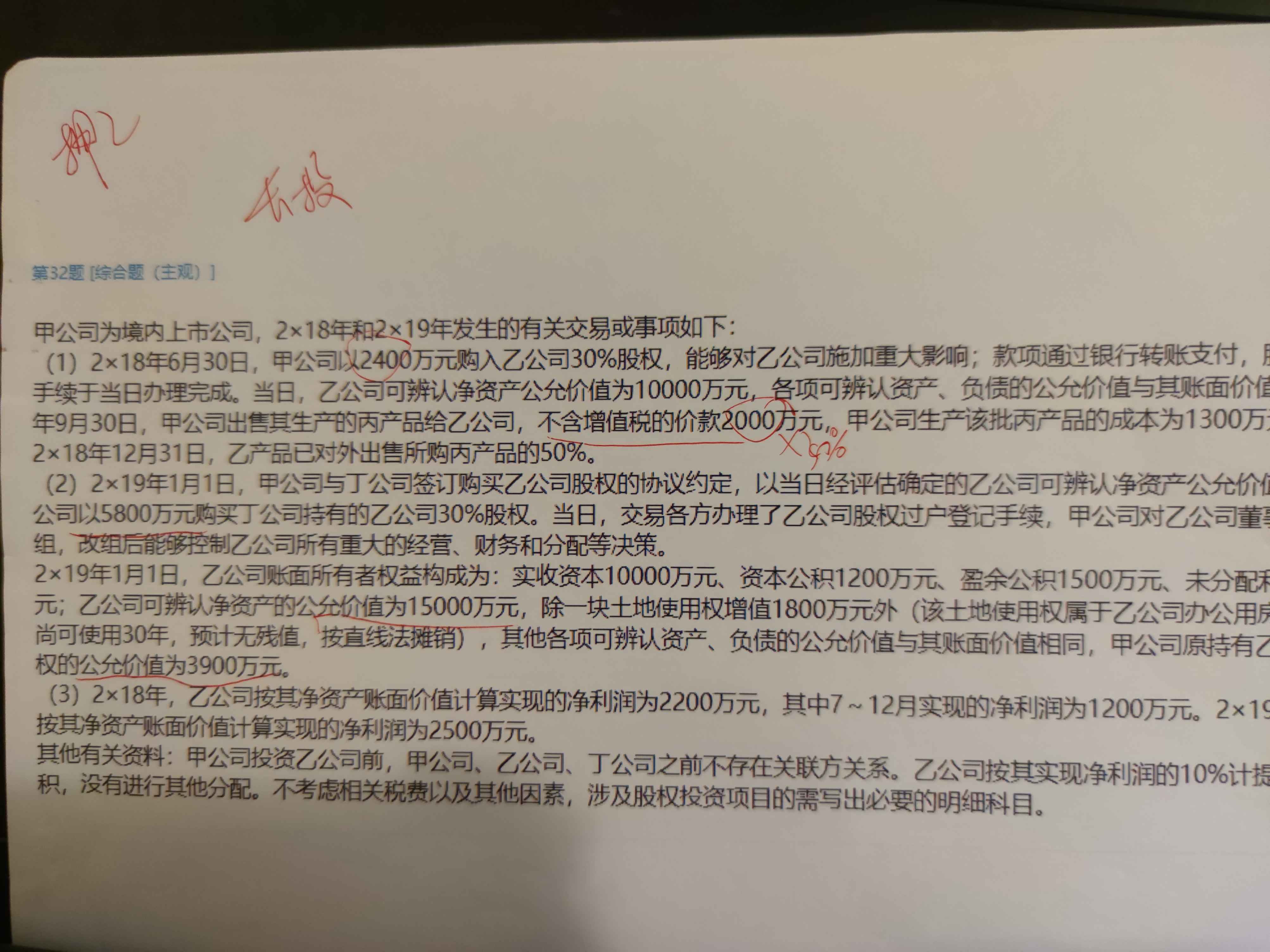

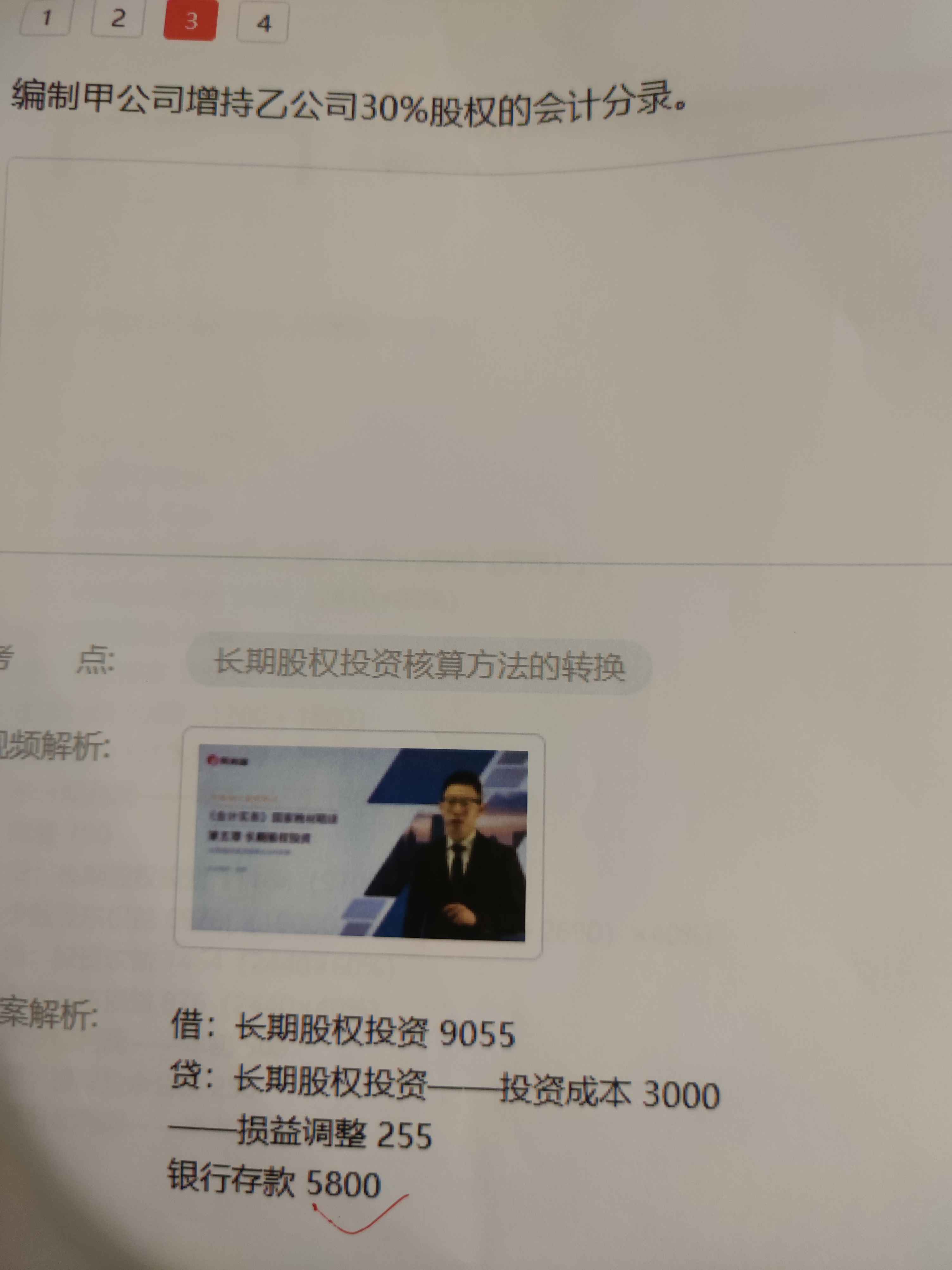

押题2,第32题,第3问,分录前三个数怎么来的

发布时间:2021-01-01

押题2,第32题,第3问,分录前三个数怎么来的

最佳答案

这个分录在哪里有,是什么意思,属于什么知识点

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

在采用公司价值分析法确定最优资本结构时,计算权益资本的市场价值所用的折现率为无风险报酬率。()

此题为判断题(对,错)。

在采用公司价值分析法确定最优资本结构时,计算权益资本的市场价值所用的折现率为权益资本成本率。

当注册会计师对公司最近一个会计年度的财产报告出具下列何种意见时,其股票交易将被交易所“特别处理”( )。

A.注册会计师对最近一个会计年度的财产报告出具无保留意见的审计报告

B.注册会计师对最近一个会计年度的财产报告出具保留意见的审计报告

C.注册会计师对最近一个会计年度的财产报告出具无法表示意见的审计报告

D.注册会计师对最近一个会计年度的财产报告出具否定意见的审计报告

【答案】CD

【解析】注册会计师对最近一个会计年度的财产报告出具无法表示意见或否定意见的审计报告时,其股票交易将被交易所“特别处理”。

甲企业销售A产品每件500元,若客户购买100件(含100件)以上可得到10%的商业折扣。乙企业于2010年7月10日向甲企业购买A产品200件,款项尚未支付。按规定现金折扣条件为2/10,1/20,n/30。适用的增值税税率为17%。甲企业于7月28日收到该笔款项时,应给予乙企业的现金折扣为( )元。(假定计算现金折扣时考虑增值税)

A.1000

B.1053

C.900

D.2106

建海公司是一家中外合资经营企业,注册资本为1500万美元,合营企业合同约定合营双方分期缴纳出资,2007年6月1日建海公司取得企业法人营业执照。下列选项中,表述正确的有( )。

A.在2007年6月1日,建海公司实收资本可以为零

B.在2007年9月1日,建海公司实收资本不得少于230万美元

C.在2007年10月1日,中方合营者已缴付出资750万美元,若无特殊情况,外方合营者也应缴付出资750万美元

D.在2010年6月1日,建海公司实收资本不得少于1500万美元

解析:本题考核中外合资经营企业出资的相关规定。根据外商投资企业法的有关规定:①法律允许其先注册登记,再根据出资额一次或分期缴纳出资,所以A选项所述是正确的;②在2007年9月1日,至该合营企业注册登记之日起已满3个月,法律规定,实缴资本不低于各自认缴出资额的15%,现实收资本 230万美元,已占注册资本1500万美元的15%,所以B选项也正确;③法律规定,中外合资经营企业的投资者均须按合同规定的比例和期限同步缴付认缴的出资,则C选项缺少一个条件,没有说明中外双方的出资比例相同,所以出资额相同的说法不正确;④2010年6月1日自企业注册之日起已满3年,法律规定,注册资本在300万美元以上,1000万美元以下的,自营业执照核发之日起3年内全部缴齐,故D选项错误。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-31

- 2020-12-30

- 2021-01-02

- 2021-04-21

- 2021-10-18

- 2021-12-28

- 2021-04-21

- 2021-01-01

- 2021-02-02

- 2020-12-31

- 2021-10-29

- 2021-01-31

- 2021-03-03

- 2021-11-09

- 2021-12-17

- 2021-12-27

- 2021-03-05

- 2021-02-20

- 2021-10-20

- 2021-01-31

- 2021-02-06

- 2021-10-18

- 2021-03-17

- 2021-03-04

- 2021-03-04

- 2020-12-30

- 2021-12-25

- 2021-01-02

- 2021-12-27

- 2021-03-05