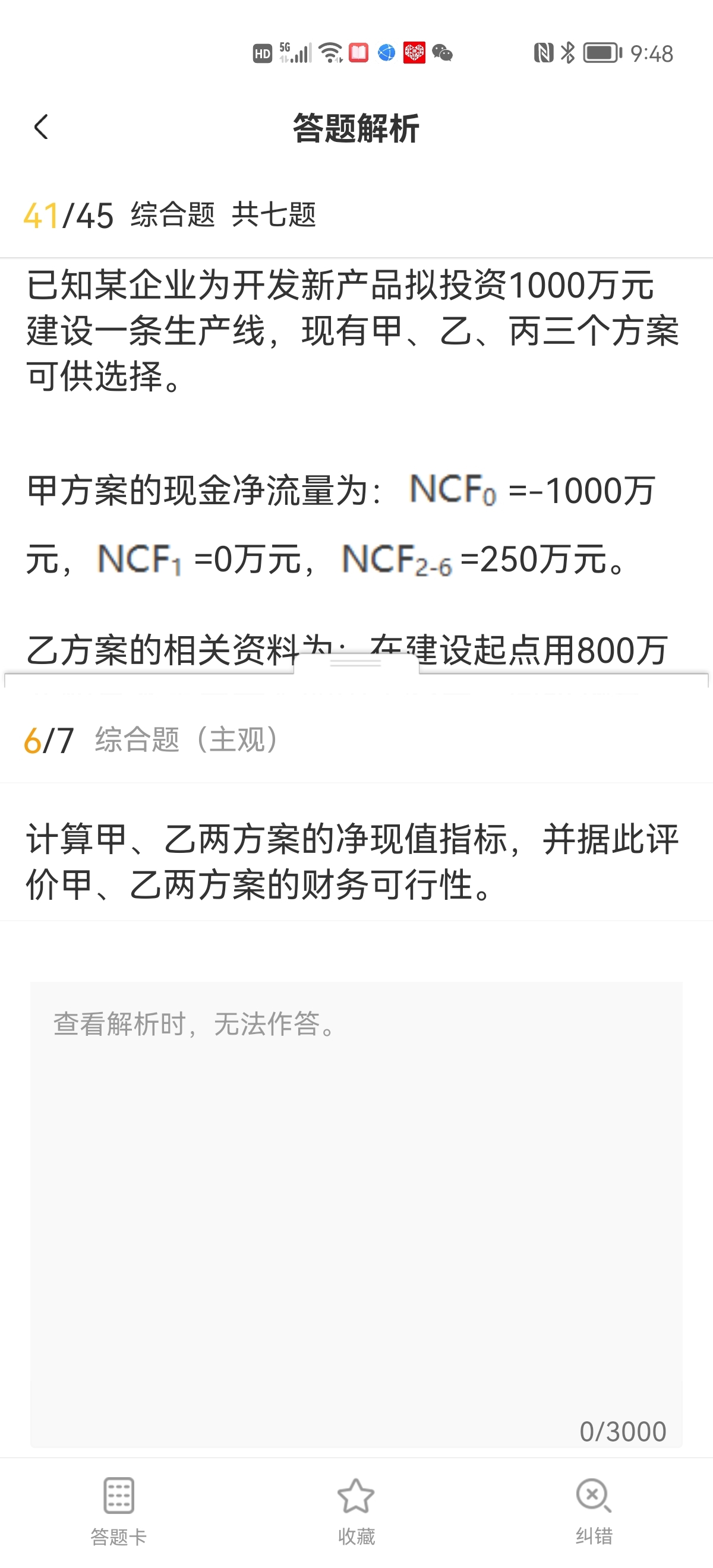

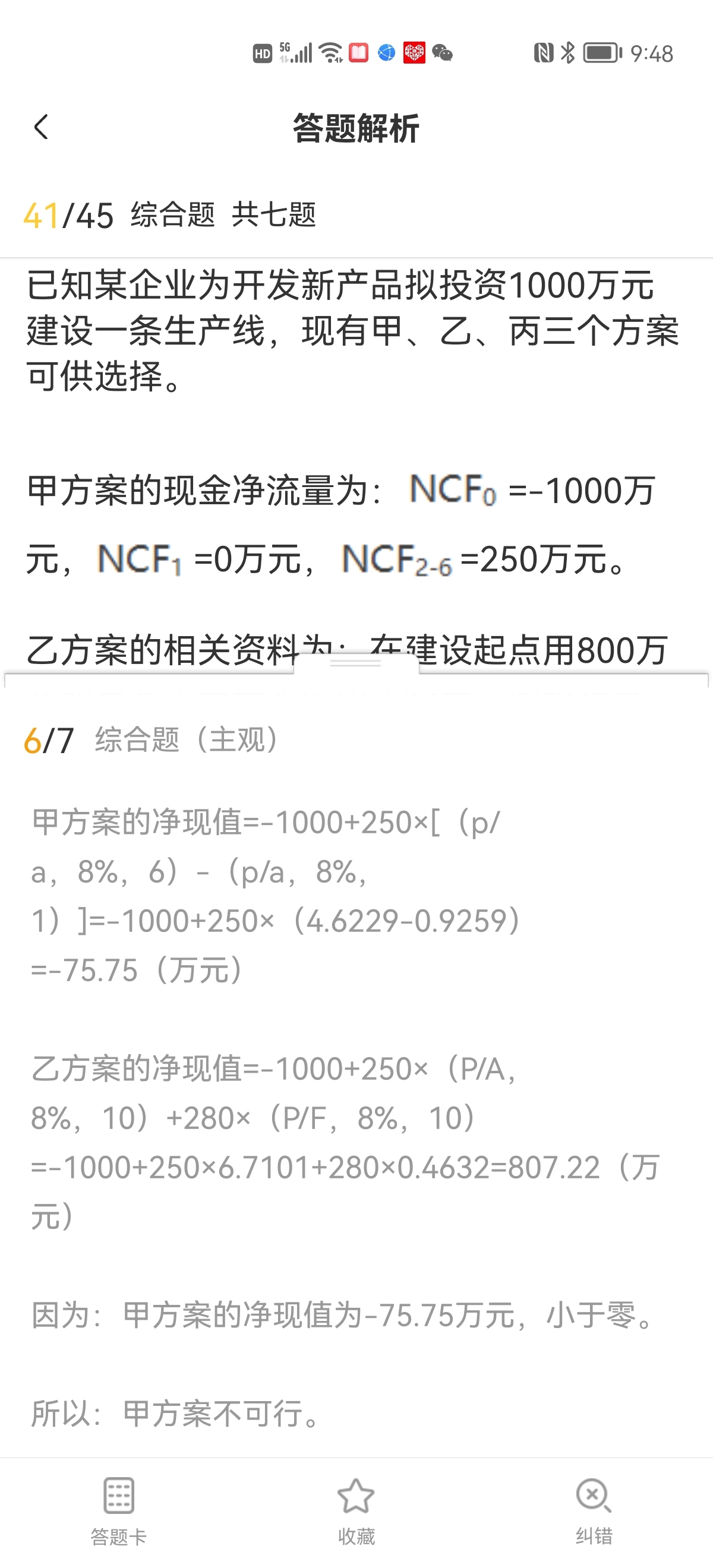

这道题甲方案计算的净现值,为什么第一年的递延期...

发布时间:2020-12-29

这道题甲方案计算的净现值,为什么第一年的递延期不考虑在内?不是第二年才产生现金流的吗?

最佳答案

同学,您好,很高兴为您服务!

考虑了,计算折现的时候,考虑第一年的时间了;减掉了一个(P/A,8%,1)

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

商品流通企业采购存货过程中发生的运输费、装卸费、包装费、保险费以及入库前的挑选整理费等都应计入所采购存货的成本。( )

对于商品流通企业,这些费用应计入当期损益,是计入营业费用的。

吸收直接投资和发行普通股筹资的共同特点不包括( )。

A.有利于增强企业信誉

B.资金成本高

C.能够尽快形成生产能力

D.容易分散控制权

解析:吸收直接投资的优点包括;有利于增强企业信誉,有利于尽快形成生产能力,有利于降低财务风险;吸收直接投资的缺点包括:资金成本较高,容易分散企业控制权,发行普通股筹资的优点包括:没有固定利息负担,没有固定到期日,筹资风险小,能增加公司的信誉,筹资限制较少;发行普通股筹资的缺点包括:资金成本较高,容易分散控制权。

关于项目投资,下列说法不正确的有( )。

A.投资内容独特,投资数额多,投资风险小

B.计算期=建设期+试产期

C.达产期=运营期+试产期

D.试产期指的是投产日至达产日的期间

解析:项目投资的投资风险大,因此,选项A是答案;计算期=建设期+运营期,其中:运营期=试产期+达产期,所以,选项B、C是答案;试产期指的是投产日至达产日的期间,达产期指的是达产日至项目终结点的期间,所以,选项D不是答案。

某公司采用成本与可变现净值孰低法按单项存货于期末计提存货跌价准备。2009年12月31日,该公司拥有甲、乙两种商品,成本分别为240万元、320万元。其中,甲商品全部签订了销售合同,合同销售价格为200万元,市场价格为190万元,乙商品没有签订销售合同,市场价格为300万元。合同售价和市场价格均不含增值税。该公司预计销售甲、乙商品尚需分别发生销售费用12万元、15万元,不考虑其他相关税费,截止2009年11月31 日,该公司尚未对甲、乙商品计提存货跌价准备。2009年12月31日,该公司应为甲、乙商品计提的存货跌价准备金额为( )万元。

A.60

B.77

C.87

D.97

甲商品的成本是240万元,其可变现净值=200-12=188(万元),所以应计提的存货跌价准备=240-188=52(万元)。乙商品的成本是320(万元),其可变现净值=300-15=285(万元),所以应该计提的存货跌价准备=320—285=35(万元)。2009年12月31日,该公司应为甲、乙两种商品计提的存货跌价准备金额=52+35=87(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-04

- 2021-03-24

- 2021-03-06

- 2020-12-31

- 2021-02-05

- 2021-01-24

- 2021-02-27

- 2021-02-06

- 2021-05-22

- 2021-01-31

- 2020-12-29

- 2021-01-15

- 2021-03-21

- 2021-01-06

- 2021-03-19

- 2021-03-03

- 2021-03-16

- 2021-02-07

- 2021-10-27

- 2021-01-26

- 2021-02-28

- 2021-01-26

- 2021-01-02

- 2021-12-20

- 2020-12-29

- 2021-02-25

- 2021-05-13

- 2020-12-30

- 2021-03-03

- 2021-01-26