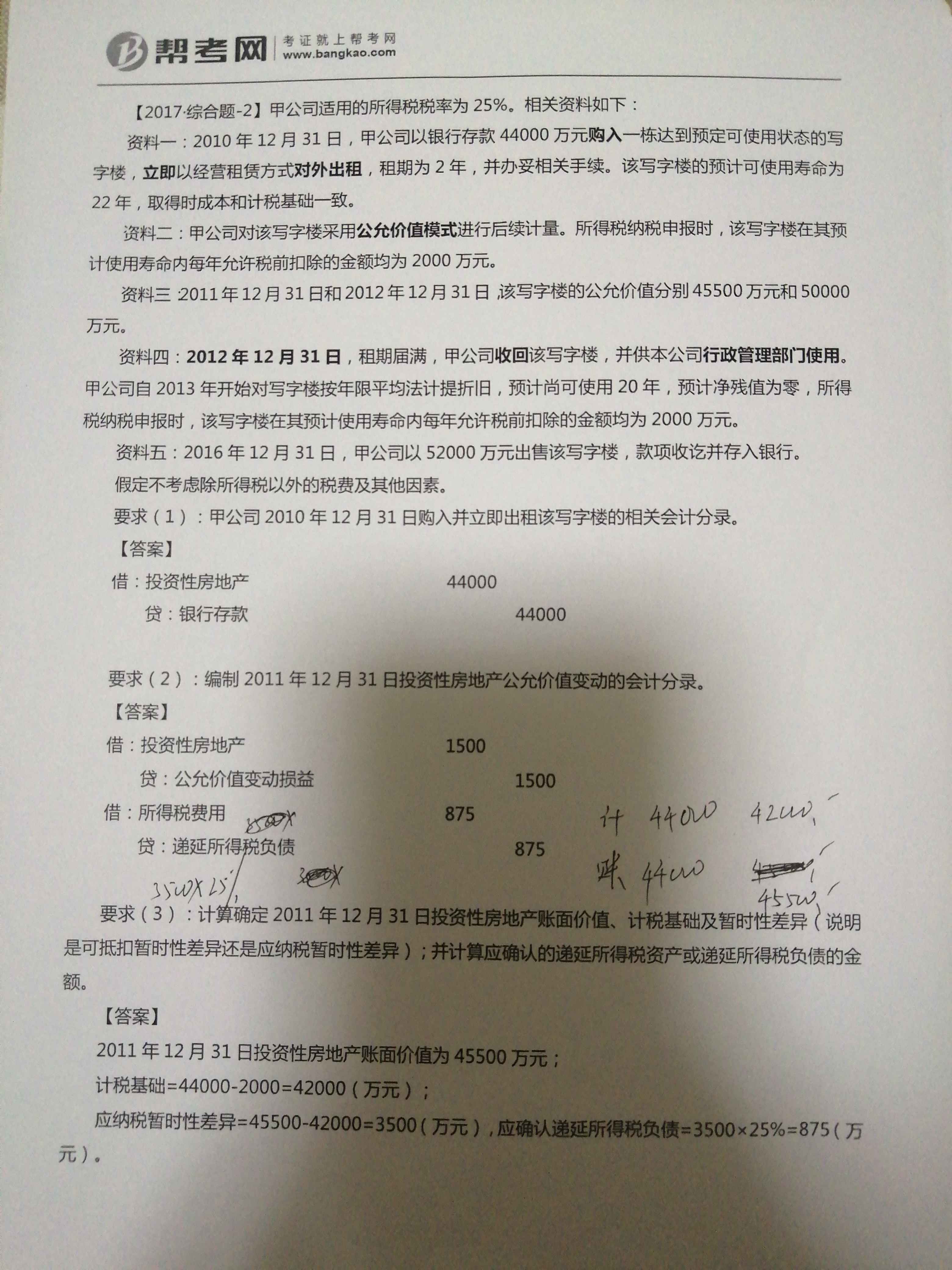

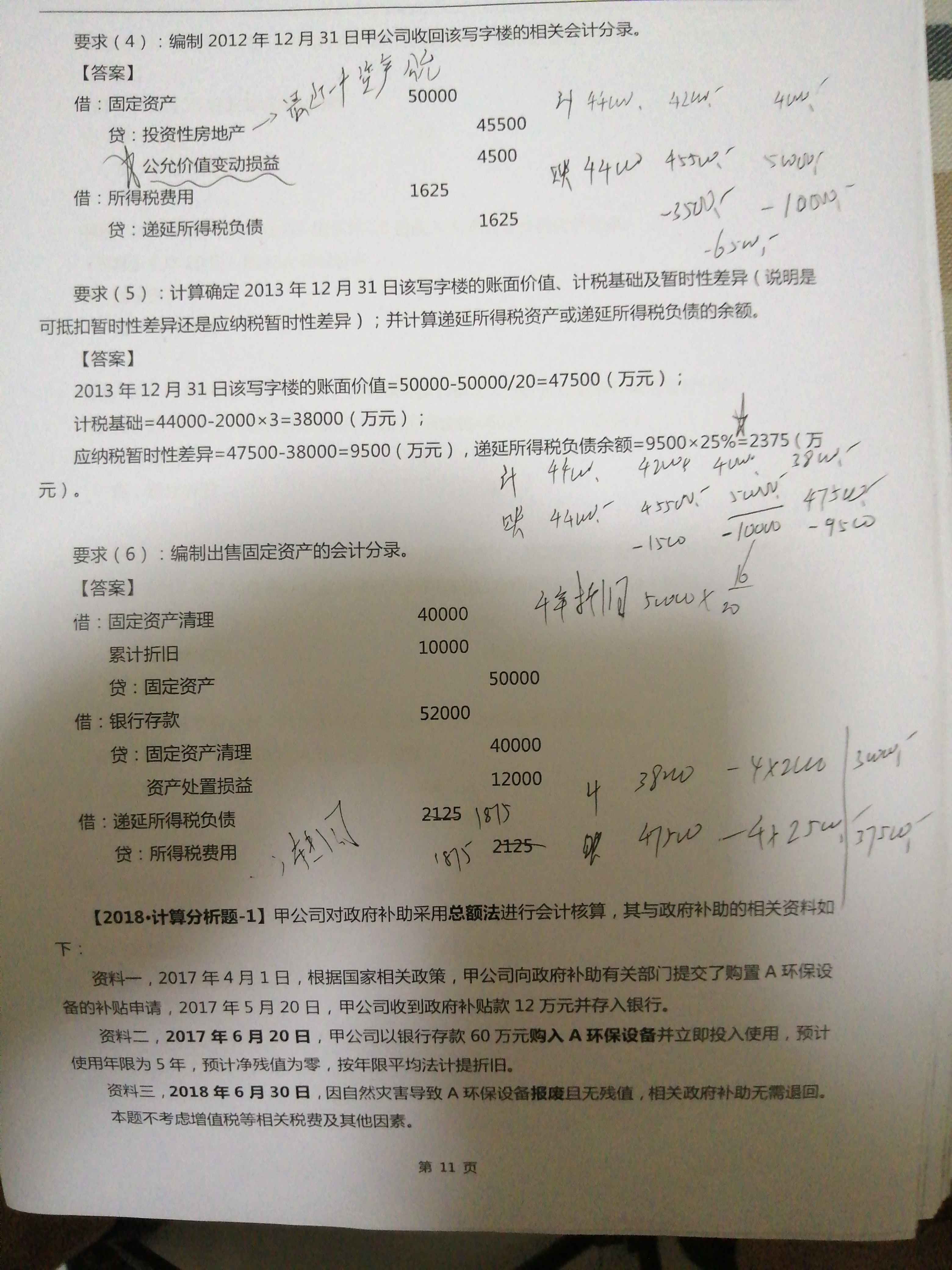

要求4的所得费费用为什么不是40000减去50...

发布时间:2020-12-30

要求4的所得费费用为什么不是40000减去50000乘以百分之25,而计算要求5的时候是用38000减去47500在乘以百分之25呢?

最佳答案

同学,您好,很高兴为您服务!

请您把条件发全

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列经济业务中不符合《企业会计准则——会计政策、会计估计变更和会计差错更正》的规定的有( )。

A.将某项短期投资转为长期投资核算时,应当作为会计政策变更处理

B.企业对于本期发现属于以前年度的重大会计差错,只需调整会计报表相关项目的期初数,无需在会计报表附注中披露

C.除了法律或者会计制度等行政法规、规章要求外,企业不得自行变更会计政策

D.会计实务中,有时很难区分会计政策变更和会计估计变更。如果不易分清会计政策变更和会计估计变更,则应按会计政策变更进行处理

解析:选项A,准则规定有两种情形不属于会计政策变更:(1)当期发生的交易或事项与以前相比具有本质差别,而采用新的会计政策;(2)对初次发生的或不重要的交易或事项采用新的会计政策。只能是采用新的会计政策,不属于会计政策变更。本题属于第一种情形,所以不属于会计政策变更。选项B,准则规定企业除了对会计差错进行会计处理外,还应在会计报表附注中披露。C选项,会计准则规定两种情形下企业可以变更会计政策:(1)法律或会计准则等行政法规。规章要求变更;(2)变更会计政策以后,能够使所提供的企业财务状况。经营成果和现金流量信息更为可靠、更为相关。选项D,如果不易分清会计政策变更和会计估计变更,则应按会计估计变更进行处理。

一般企业将土地使用权用于自行开发建造厂房等地上建筑物时,应将土地使用权的账面价值和地上建筑物合并金额确定固定资产的初始成本。 ( )

A.正确

B.错误

解析:土地使用权用于自行开发建造厂房等地上建筑物时,土地使用权的账面价值不与地上建筑物合并计算其成本,而仍作为无形资产单独进行核算。

下列项目不属于内部控制基本要素中内部环境的有( )。

A.内部审计机制

B.企业文化

C.人力资源政策

D.信息的收集机制及在企业内部和与企业外部有关方面的沟通机制

解析:本题考核的是“内部控制”的知识点。内部环境主要包括治理结构、组织机构设置与权责分配、企业文化、人力资源政策、内部审计机制、反舞弊机制等内容。选项D属于信息与沟通要素的内容。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-03-04

- 2021-12-11

- 2021-01-01

- 2021-10-18

- 2021-01-30

- 2021-12-25

- 2021-03-02

- 2021-02-05

- 2021-02-05

- 2021-05-08

- 2021-01-01

- 2021-02-09

- 2021-12-29

- 2021-10-20

- 2021-01-04

- 2021-01-16

- 2021-03-02

- 2021-07-29

- 2021-02-07

- 2021-02-28

- 2021-05-12

- 2021-03-29

- 2021-02-14

- 2021-03-03

- 2021-03-04

- 2021-04-21

- 2021-12-22

- 2021-03-02

- 2020-12-30