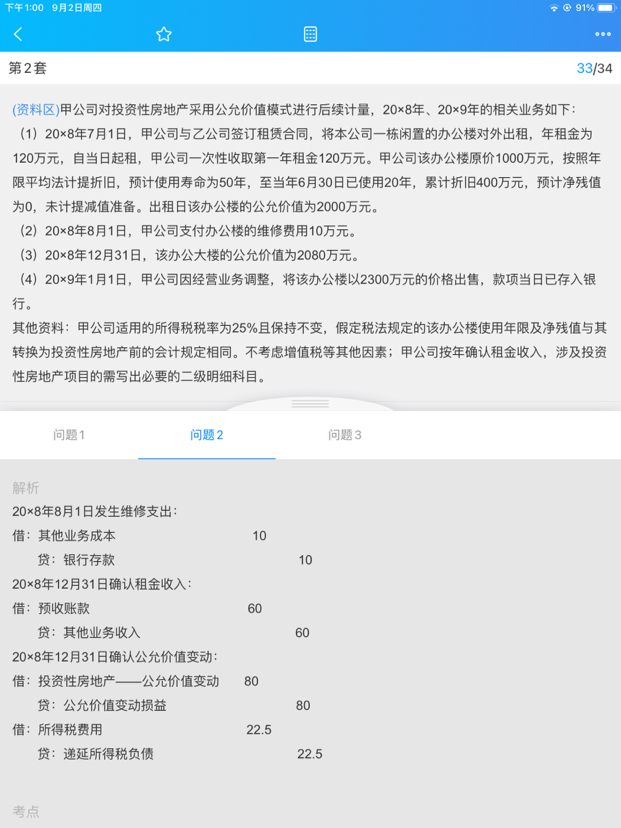

22、5是怎么算的

发布时间:2021-01-01

22、5是怎么算的

最佳答案

2018年年末的账面价值=2080

2018年年末的计税基础=1000-400-1000/50/2=590

期末递延所得税负债余额=(2080-590)*25%=372.5

因此当期计提的递延所得税负债=期末372.5-期初350=22.5

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

保险经纪人基于投保人的利益从事经纪活动,其报酬由保险人支付。甲为保险经纪人,乙通过甲为两向保险公司投保。甲因工作疏漏,给丙造成了2000元的损失。按照我国法体规定,不应承担该损失责任的有( )。

A.甲

B.乙

C.丙

D.保险公司

甲公司按单项投资计提短期投资跌价准备。该公司年末某项短期投资账面余额为50万元,市价为42万元,补提跌价准备前的短期投资跌价准备贷方余额为10万元。据此计算,年末对该项短期投资应补提的短期投资跌价准备为( )万元。

A.2

B.8

C.-2

D.0

解析:每一会计期末,比较短期投资成本与市价计算出来的应计提的准备然后与“短期投资跌价准备”科目进行比较,若应提数大于已提数,应予以补提;反之,应冲销部分已提数。考生应注意题目中,要求计算应补提的短期投资跌价准备,而实际上是应冲销2万元,因此,答案为-2万元。

根据仲裁法律制度的规定,当事人提出证据证明裁决有依法撤销情形的,可以在收到裁决书之日起一定期间内,向仲裁委员会所在地的中级人民法院申请撤销裁决额,该期间为()。

A.10日

B.15日

C.6个月

D.2年

纳税人发生欠税的,税收优先于抵押权、质权和留置权的执行。( )

A.正确

B.错误

解析:纳税人欠缴的税款发生在纳税人以其财产设定抵押、质押或者纳税人的财产被留置之前的,税收优先于抵押权、质权和留置权的执行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-05

- 2021-01-02

- 2021-12-20

- 2021-03-20

- 2021-01-06

- 2021-10-18

- 2021-10-20

- 2021-03-09

- 2021-01-27

- 2021-01-31

- 2021-03-04

- 2021-02-25

- 2021-10-18

- 2021-10-18

- 2021-10-18

- 2021-10-18

- 2021-02-06

- 2021-04-16

- 2021-04-25

- 2021-03-03

- 2021-10-18

- 2020-12-29

- 2021-02-05

- 2021-01-15

- 2021-01-24

- 2021-12-14

- 2020-12-30

- 2021-12-31

- 2021-02-04

- 2021-10-18