长投权益法下需要比较所付出的公允对价与可辨认净...

发布时间:2020-12-29

长投权益法下需要比较所付出的公允对价与可辨认净资产比例对价孰高来确定初始投资成本么?

最佳答案

需要比较的

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

在已确认减值损失的金融资产价值恢复时,下列金融资产的减值损失可以通过损益转回的有( )。

A.持有至到期投资的减值损失

B.贷款及应收款项的减值损失

C.可供出售权益工具投资的减值损失

D.可供出售债务工具投资的减值损失

解析:按照企业会计准则的规定,可供出售权益工具投资发生的减值损失,不得通过损益转回。但是,在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资,或与该权益工具挂钩并须通过交付该权益工具结算的衍生金融资产发生的减值损失,不得转回。

保荐人的资格及其管理办法由( )规定。

A.证券交易所

B.保荐人所在公司

C.国务院证券监督管理机构

D.商务部

保荐人的资格及其管理办法由国务院证券监督管理机构规定。

在其他条件不变的情况下,会引起总资产周转率指标上升的经济业务是( )。

A.用现金偿还负债

B.借入一笔短期借款

C.用银行存款购入一台设备

D.用银行存款支付一年的电话费

解析:选项A、D都使企业资产减少,从而会使资产周转率上升,选项C没有影响;选项 B会使资产增加,因而会使总资产周转率下降。

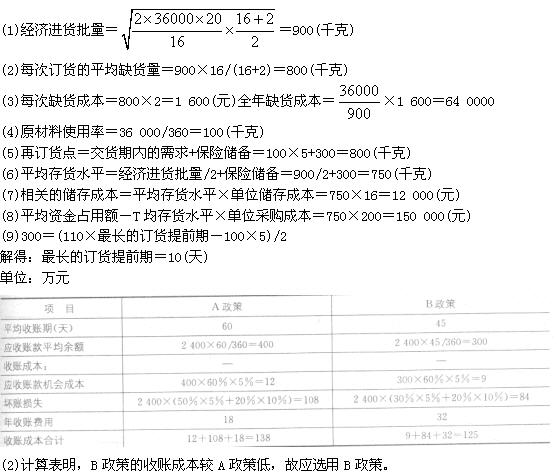

某公司本年度需耗用乙材料36 000千克,该材料采购成本为200元/千克,年储存成本为16元/千克,平均每次进货费用为20元,在途时间(即订货提前期)为5天,单位缺货成本为2元,保险储备量为300千克。一年按360天计算。

要求计算乙材料本年度的下列指标:

(1)经济进货批量;

(2)每次订货的平均缺货量;

(3)全年缺货成本(一般了解即可,要考虑订货次数);

(4)原材料使用率;

(5)再订货点;

(6)平均存货水平;

(7)与保险储备量和经济订货量相关的储存成本;

(8)平均资金占用额;

(9)如果预计每天的最大耗用量为110千克,根据保险储备量推算最长的订货提前期。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-19

- 2021-12-24

- 2021-10-18

- 2021-03-18

- 2021-03-05

- 2021-10-18

- 2021-10-20

- 2021-02-08

- 2021-03-04

- 2021-03-03

- 2021-02-05

- 2021-01-06

- 2021-03-05

- 2021-01-01

- 2021-03-04

- 2021-01-03

- 2021-01-03

- 2021-12-10

- 2021-12-28

- 2021-01-09

- 2021-10-18

- 2021-12-29

- 2021-03-19

- 2021-01-31

- 2021-04-23

- 2021-03-02

- 2021-03-01

- 2021-01-15

- 2021-10-30

- 2021-12-29