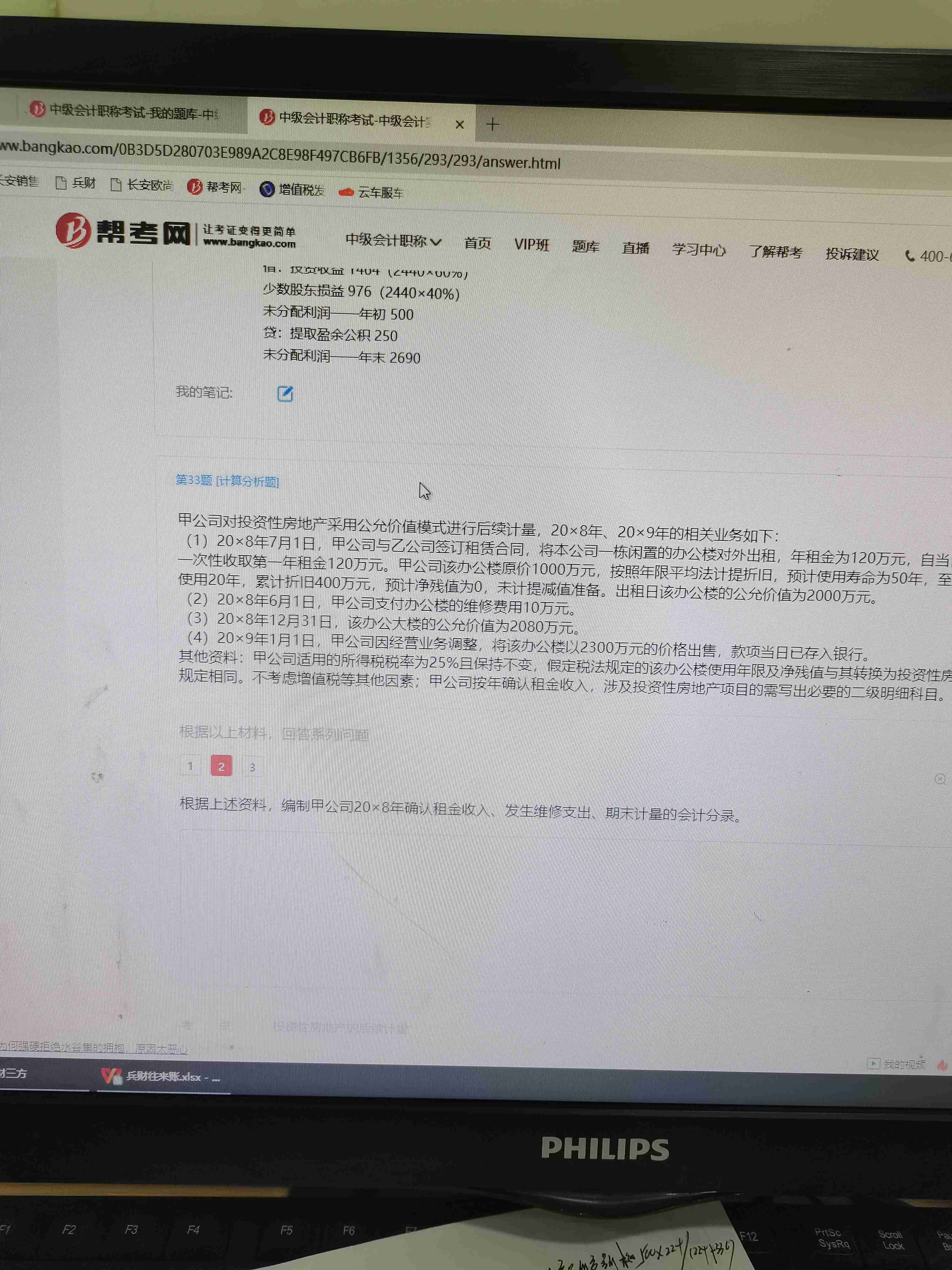

所得税不应该20吗,22.5咋算的,计算步骤讲...

发布时间:2020-12-28

所得税不应该20吗,22.5咋算的,计算步骤讲一下

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

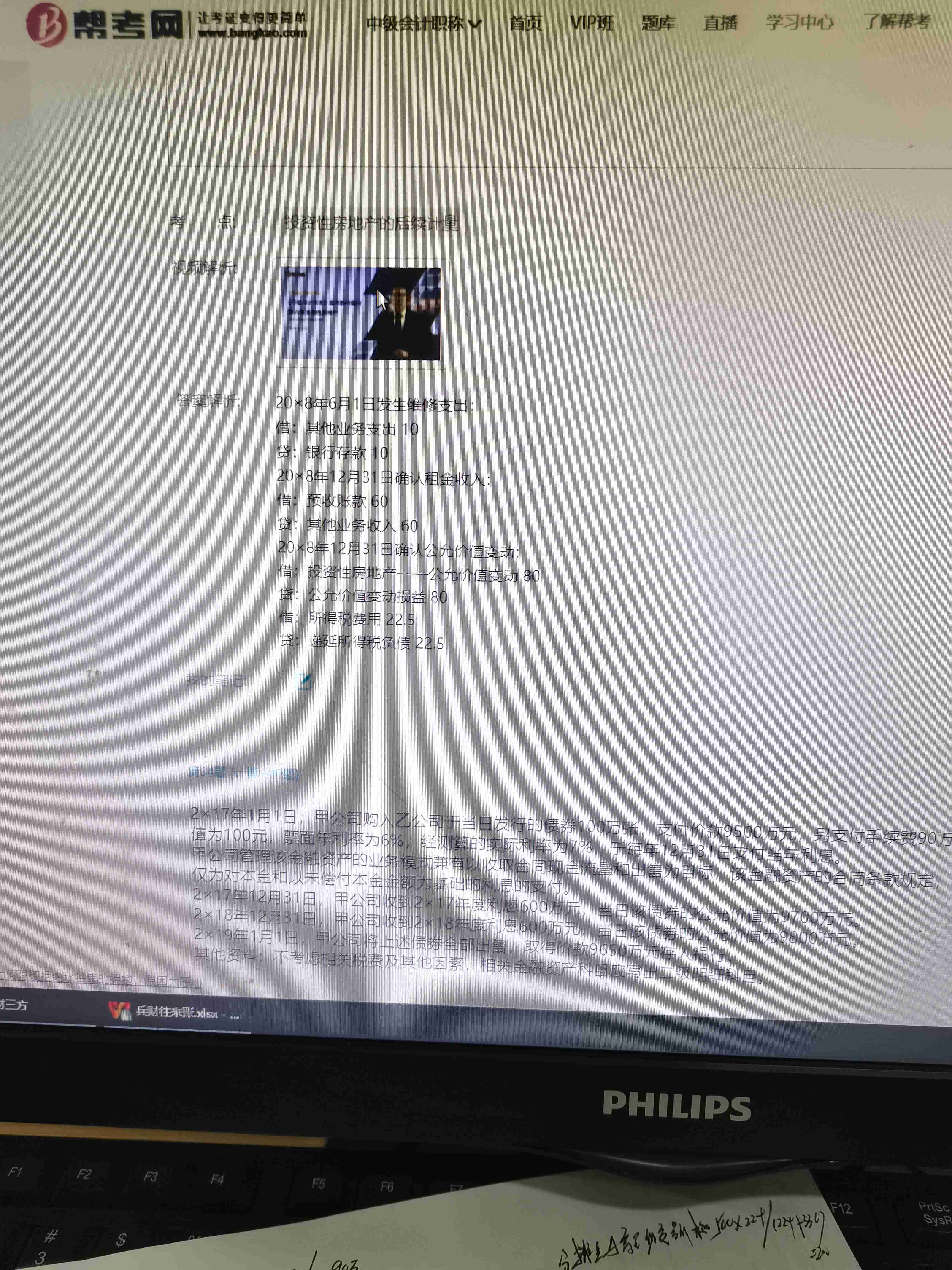

截止20×8年12月31日,该办公大楼的计税基础=1000-(1000÷50×20.5)=590

账面价值(即当天公允价值)=2080。

资产的账面价值>计税基础,产生应纳税暂时性差异,应确认递延所得税负债“余额”=(2080-590)×25%=372.5

之前已确认递延所得税负债350。因此在补确认372.5-350=22.5。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

甲工业企业为增值税一般纳税企业,2008年4月购人A材料2 000公斤,增值税专用发票上注明的买价为60 000元,增值税额为10 200元,该批A材料在运输途中发生1%的合理损耗,实际验收入库1 980公斤,在入库前发生挑选整理费用600元。该批入库A材料的实际总成本为( )元。

A.49 700

B.49 997

C.60 600

D.65 400

正确答案:C

该批原材料的实际总成本=60 000+600=60 600(元)。

该批原材料的实际总成本=60 000+600=60 600(元)。

所谓法律行为,在广义上包括一切有法律意义和法律属性的行为。 ( )

A.正确

B.错误

正确答案:A

解析:本题考核法律行为的概念。

解析:本题考核法律行为的概念。

下列项目不属于内部控制基本要素中内部环境的有( )。

A.内部审计机制

B.企业文化

C.人力资源政策

D.信息的收集机制及在企业内部和与企业外部有关方面的沟通机制

正确答案:D

解析:本题考核的是“内部控制”的知识点。内部环境主要包括治理结构、组织机构设置与权责分配、企业文化、人力资源政策、内部审计机制、反舞弊机制等内容。选项D属于信息与沟通要素的内容。

解析:本题考核的是“内部控制”的知识点。内部环境主要包括治理结构、组织机构设置与权责分配、企业文化、人力资源政策、内部审计机制、反舞弊机制等内容。选项D属于信息与沟通要素的内容。

计算采用先进先出法计价与采用后进先出法计价相比对甲公司2005年度净利润的影响数(注明“增加”或“减少”)。

正确答案:

39.采用先进先出法的生产领用W材料成本=6 150+12 300+43 500=61 950(万元)

采用后进先出法的生产领用W材料成本=6 150+17 100+42 650=65 900(万元)

如果产销率为100%,采用先进先出法与采用后进先出法相比2005年净利润增加

=(65 900-61 950)×(1-33%)=2 646.50(万元)

39.采用先进先出法的生产领用W材料成本=6 150+12 300+43 500=61 950(万元)

采用后进先出法的生产领用W材料成本=6 150+17 100+42 650=65 900(万元)

如果产销率为100%,采用先进先出法与采用后进先出法相比2005年净利润增加

=(65 900-61 950)×(1-33%)=2 646.50(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-02

- 2021-03-06

- 2021-02-06

- 2021-11-27

- 2021-10-18

- 2020-12-28

- 2021-12-09

- 2021-10-18

- 2021-03-24

- 2021-05-11

- 2021-03-03

- 2021-02-10

- 2021-03-15

- 2021-02-02

- 2021-12-28

- 2021-01-06

- 2021-04-10

- 2021-01-24

- 2021-03-04

- 2021-04-21

- 2021-03-19

- 2021-01-05

- 2021-02-14

- 2021-01-30

- 2021-01-02

- 2021-02-28

- 2021-02-06

- 2021-07-03

- 2021-03-03

- 2021-02-02