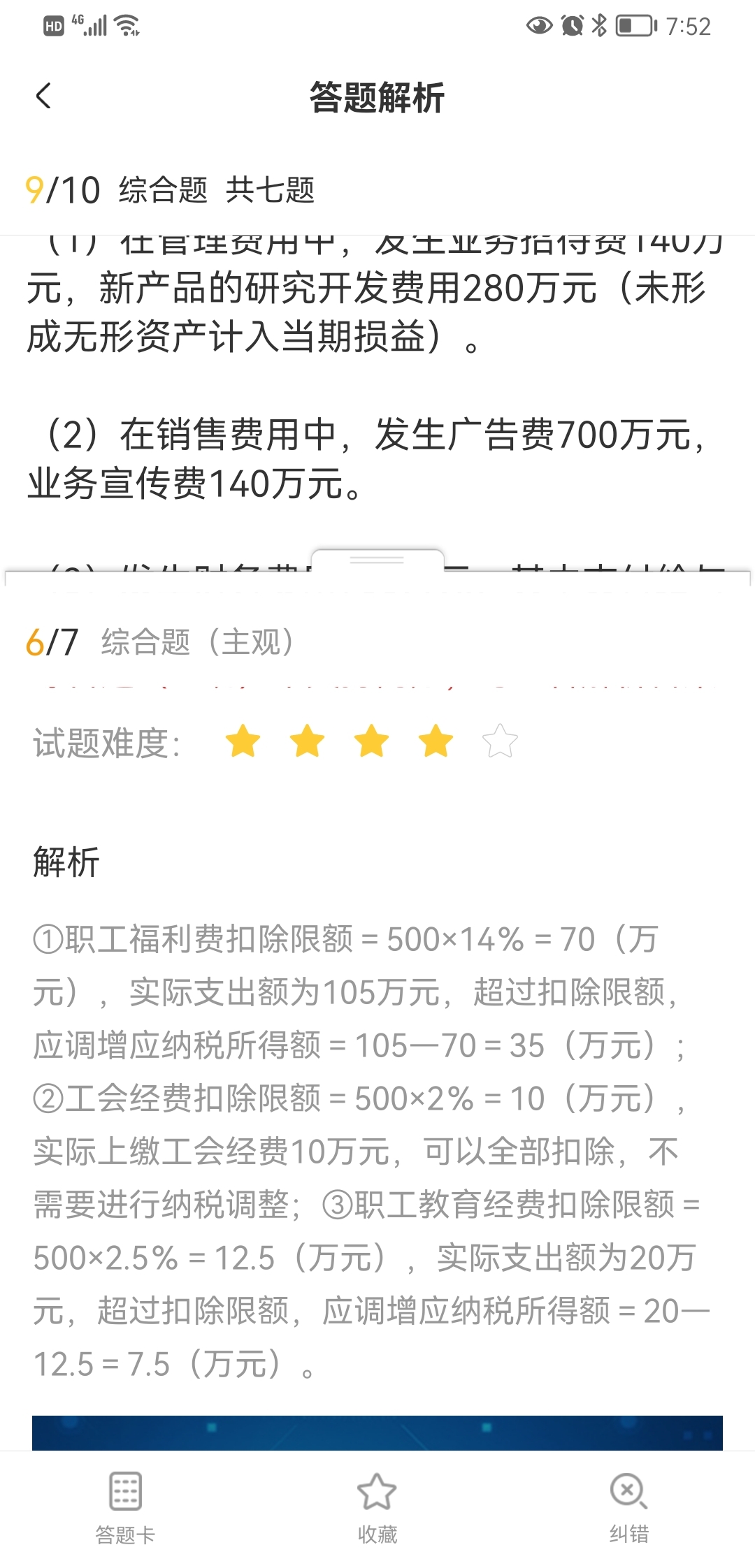

职工教育经费应该是8%吧?

发布时间:2020-12-28

职工教育经费应该是8%吧?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!1.企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计笄 企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除(说的是一般企业的扣除比例)2.个体工商户向当地工会组织拨缴的工会经费、实际发生的职工福利费支出、职 工教育经费支出分别在工资薪金总额的2%、14%、2. 5%的标准内据实扣除。(说的是个体工商户)注意一下主体的区分希望我们的答疑能对您有所助益。祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

财政总预算会计和民间非营利组织会计均按收付实现制进行核算。 ( )

A.正确

B.错误

解析:民间非营利组织会计以权责发生制为基础进行核算。

某有限责任公司的净资产为6000万元,本次公司债券实际发行额为3000万元,期限为5年,根据《证券法》的规定,该次发行的公司债券可以申请上市。()

此题为判断题(对,错)。

下列说法不正确的有( )。

A.减少利息支出可以降低息税前利润

B.每股净利等于上市公司本年发放的普通股现金股利总额除以年末普通股股数

C.市盈率越高,说明投资者对于公司的发展前景越看好,所以市盈率越高越好

D.可转换债券属于稀释性潜在普通股

解析:息税前利润=利润总额+利息支出,由于计算利润总额时已经扣除了利息支出,因此,“息税前利润=利润总额+利息支出”表明“利息支出”并不影响息税前利润,所以选项A不正确。每股净利也称每股利润或每股收益,并不是每股股利,所以,选项B不正确。如果某一种股票的市盈率过高,意味着这种股票具有较高的投资风险,因此并不是市盈率越高越好,选项C不正确;稀释性潜在普通股,是指假设当期转换为普通股会减少每股收益的潜在普通股,主要包括可转换债券、认股权证和股票期权等,所以选项D正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-25

- 2021-02-05

- 2021-05-22

- 2021-02-05

- 2021-02-05

- 2021-05-26

- 2021-04-25

- 2021-07-01

- 2021-10-18

- 2021-11-13

- 2021-10-18

- 2021-02-05

- 2021-02-24

- 2021-12-28

- 2021-02-27

- 2021-02-04

- 2021-12-31

- 2020-12-31

- 2021-02-28

- 2021-10-18

- 2021-03-04

- 2021-03-05

- 2021-03-17

- 2020-12-28

- 2021-02-19

- 2021-05-14

- 2021-02-19

- 2021-02-02

- 2021-01-25

- 2021-03-04