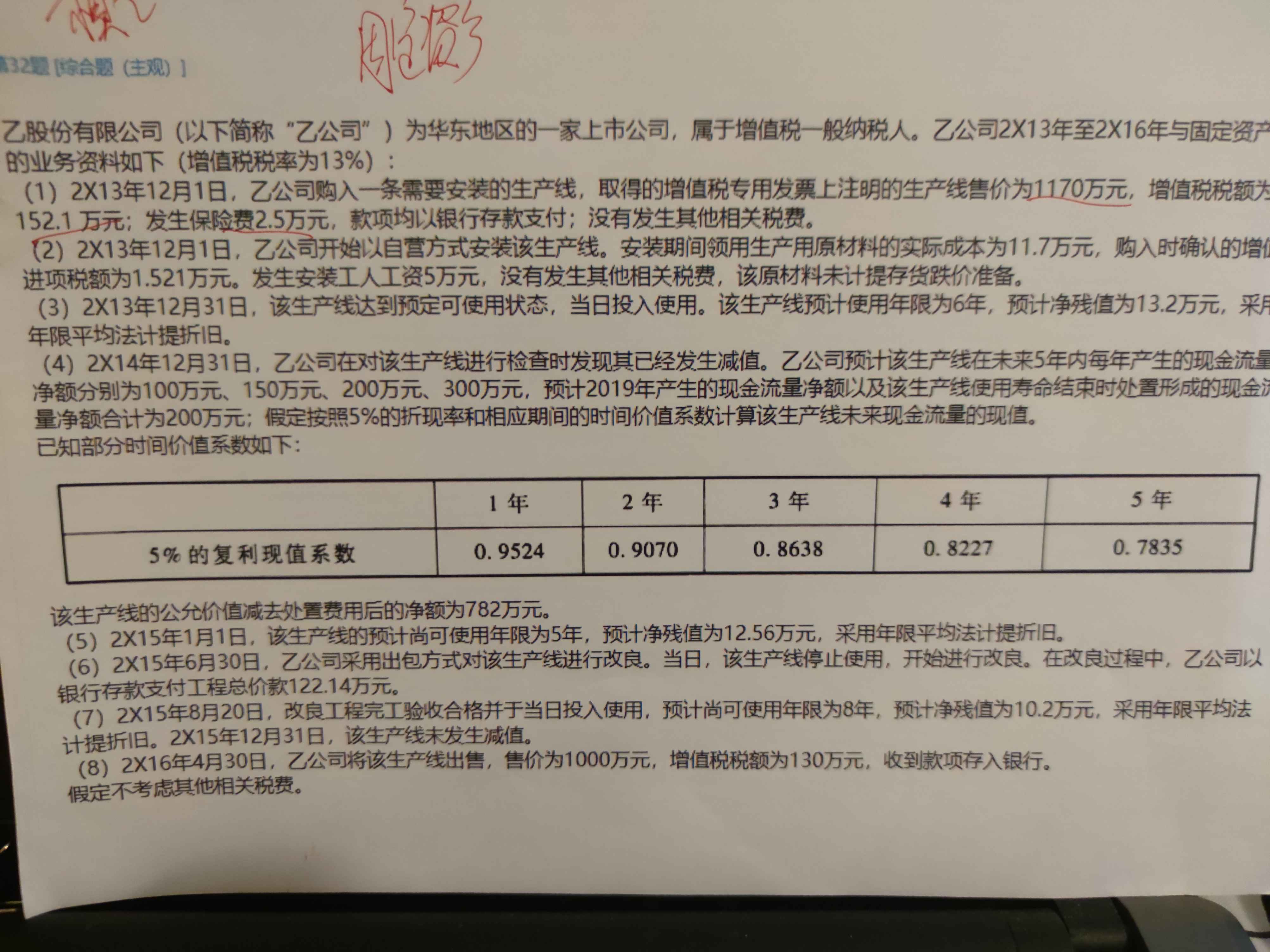

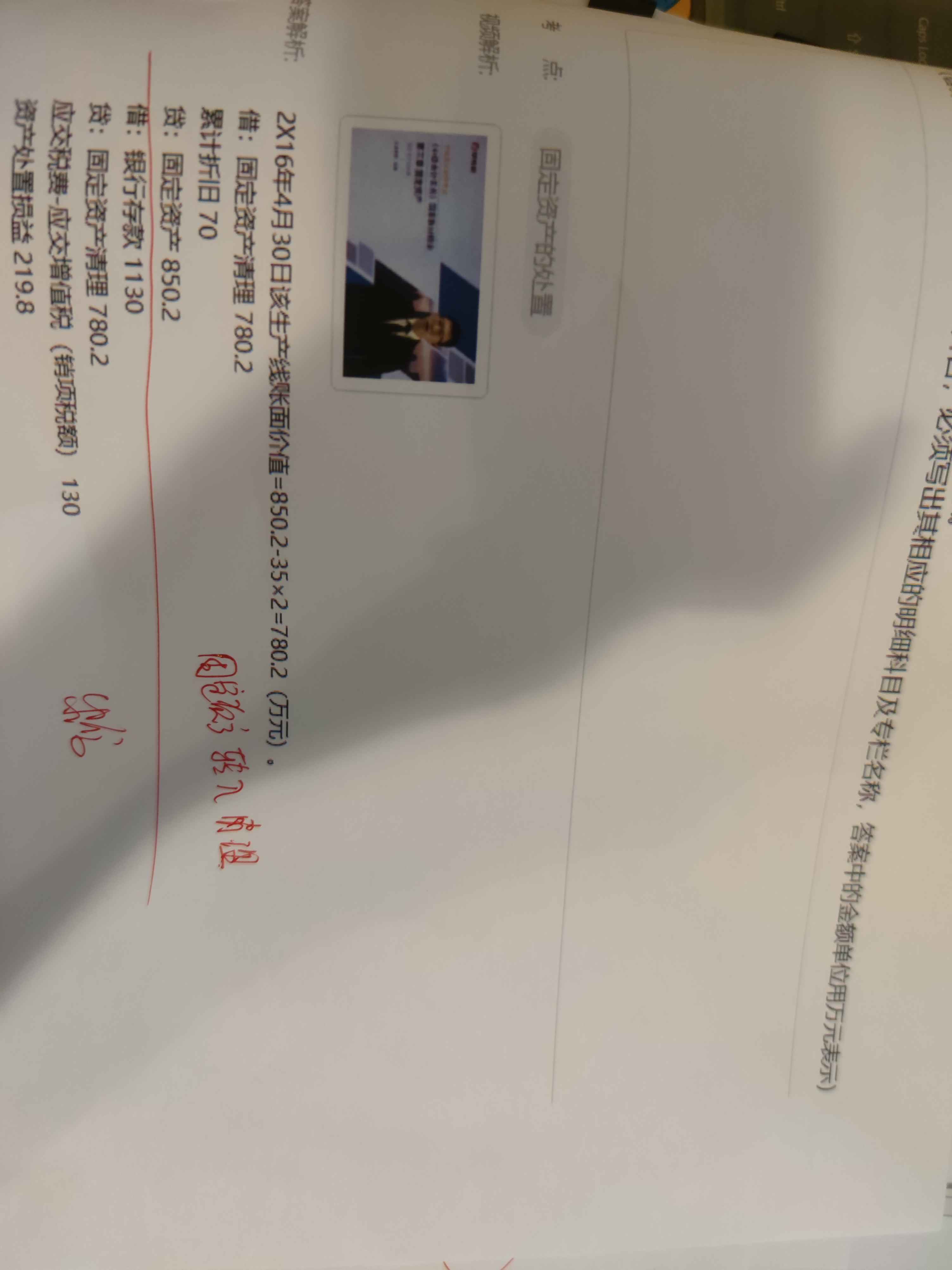

模拟2,32题,11问,第一行,35*2,为什...

发布时间:2020-12-29

模拟2,32题,11问,第一行,35*2,为什么乘以2,哪来的两年,从什么时候开始算,为什么

最佳答案

4个月的折旧额是35,2X15年9月1日到2X16年4月30日一共是8个月,因此是两个35

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

甲公司将应收账款800万元出售给某银行,出售价格520万元,出售后,收款风险由银行承担,不附追索权。该应收账款已计提坏账准备180万元,不考虑其他相关税费,则由于此笔业务,将使甲公司产生( )。

A.管理费用100万元

B.营业外支出100万元

C.财务费用100万元

D.营业外收入100万元

甲公司将应收债权出售给银行等金融机构,不附有追索权的,应做如下会计处理:

借:银行存款 520 坏账准备 180 营业外支出 100

贷:应收账款 800

下列各项,表明所购建固定资产达到预定可使用状态的有( )。

A.与固定资产购建有关的支出不再发生

B.固定资产的实体建造工作已经全部完成

C.固定资产与设计要求或者合同要求相符

D.试生产结果表明固定资产能够正常生产出合格产品

所购建固定资产达到预定可使用状态是指,资产已经达到购买方或建造方预定的可使用状态。具体可从以下几个方面进行判断:(1)固定资产的实体建造(包括安装)工作已经全部完成或者实质上已经完成;(2)所购建的固定资产与设计要求或合同要求相符或基本相符,即使有极个别与设计或合同要求不相符的地方,也不影响其正常使用;(3)继续发生在所购建固定资产上的支出金额很少或几乎不再发生。

如果所购建固定资产需要试生产或试运行,则在试生产结果表明资产能够正常生产出合格产品时,或试运行结果表明能够正常运转或营业时,就应当认为资产已经达到预定可使用状态。

深广公司销售一批商品给红星公司,价款5200000元(含增值税税额)。按双方协议规定,款项应于2012年3月20日之前付清。由于连年亏损,资金周转发生困难,红星公司不能在规定的时间内偿付深广公司的货款。经协商,于2012年3月20日进行债务重组。重组协议如下:深广公司同意豁免红星公司债务300000元,其余款项于重组日起一年后付清;债务延长期间,深广公司按年加收余款2%的利息(假定实际利率为2%),利息与债务本金一同支付。假定债务重组日深广公司已为债权计提的坏账准备为520000元,红星公司应确认的债务重组利得为( )元。

A.200000

B.300000

C.104000

D.0

【答案】B。解析:因合同利率与实际利率相等,所以债务重组利得即为深广公司豁免的债务300000元。

企业下列吸收直接投资的筹资方式中,潜在风险最大的是( )。

A.吸收货币资产

B.吸收实物资产

C.吸收专有技术

D.吸收土地使用权

解析:本题考核吸收直接投资的出资方式。吸收工业产权等无形资产出资的风险较大。因为以工业产权投资,实际上是把技术转化为资本,使技术的价值固定化。而技术具有强烈的时效性,会因其不断老化落后而导致实际价值不断减少甚至完全丧失。所以本题选C。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-16

- 2021-03-04

- 2021-12-20

- 2021-01-27

- 2021-12-28

- 2021-02-05

- 2021-04-21

- 2021-02-03

- 2021-12-26

- 2020-12-30

- 2021-12-05

- 2021-02-04

- 2021-03-06

- 2021-12-31

- 2021-01-25

- 2021-10-19

- 2021-03-02

- 2021-02-23

- 2021-12-26

- 2021-12-08

- 2021-05-22

- 2021-10-18

- 2020-12-31

- 2021-02-28

- 2021-03-04

- 2021-03-04

- 2021-11-22

- 2021-10-18

- 2021-04-15

- 2021-12-30