购买日第延所得税负债最终影响的是商誉,为什么分...

发布时间:2021-12-26

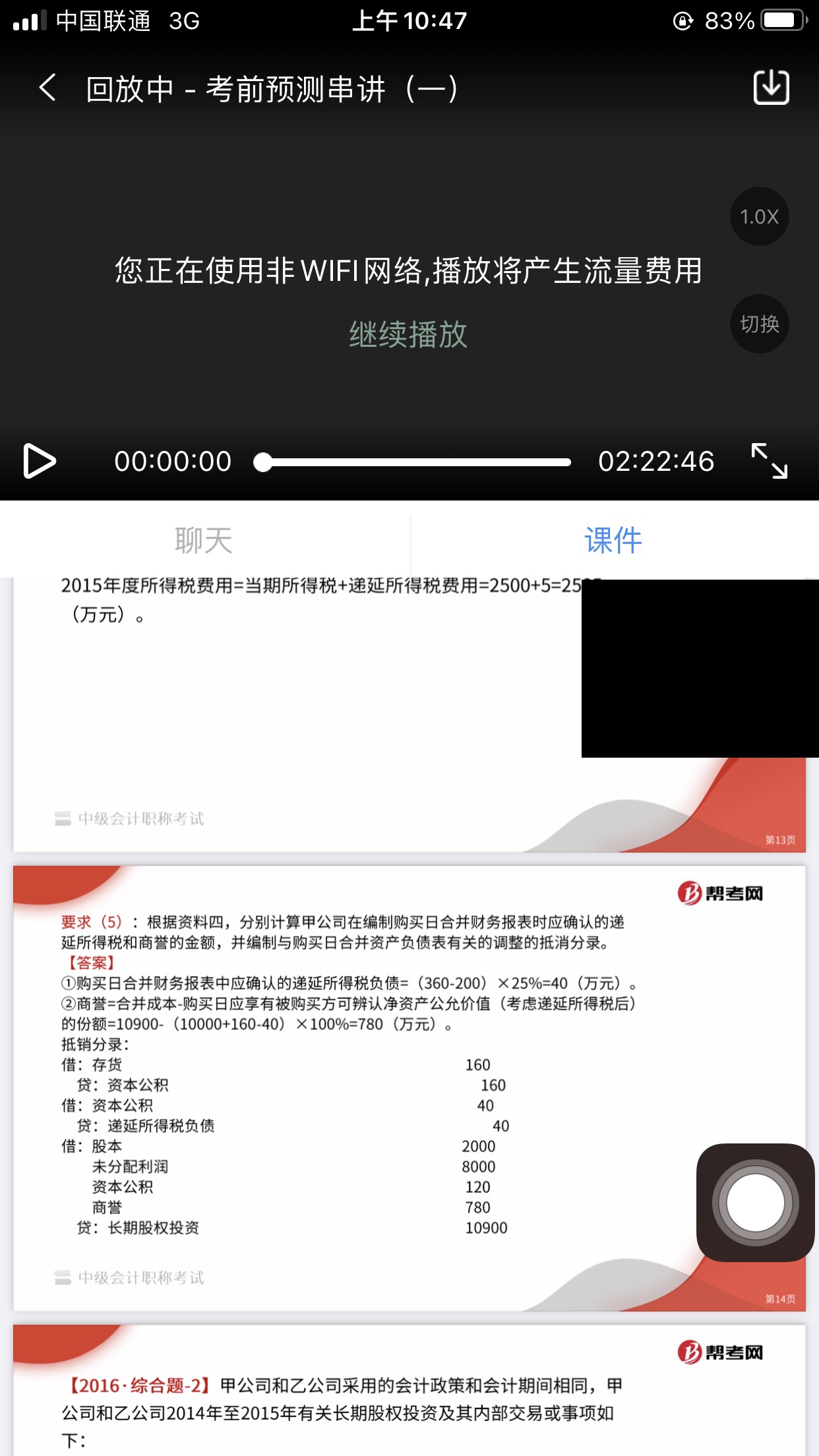

购买日第延所得税负债最终影响的是商誉,为什么分录抵的是资本公积?课件上非同一控制控股合并同类例题抵的是商誉呀?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

这里的意思是调整商誉的确认金额的,商誉=合并成本 - 被购买方可辨认净资产公允价值的份额,由于评估增值或减值确认的递延所得税,需要从 被购买方可辨认净资产公允价值中扣除,因此影响商誉的确认金额的。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

套算利率是指在整个利率体系中起主导作用的基础利率。( )

A.正确

B.错误

正确答案:B

按照现行会计制度的规定,在资产负债表中应作为“存货”项目列示的有( )。

A.生产成本

B.制造费用

C.未确认融资费用

D.发出商品

正确答案:ABD

未确认融资费用属于长期应付款的抵减项目。

未确认融资费用属于长期应付款的抵减项目。

有一投资项目,原始投资为270万元,全部投资均于建设起点一次投入,建设期为零,运营期为5年,每年可获得现金净流量69万元,则 (P/A,IRR,5)为( )。

A.无法计算

B.3.91

C.4.10

D.3.92

正确答案:B

解析:根据内部收益率的计算方法可知,(P/A,IRR,5)=270/69=3.91。

解析:根据内部收益率的计算方法可知,(P/A,IRR,5)=270/69=3.91。

招股说明书的内容存在重大遗漏,致使投资者在证券交易中遭受损失的,正确的处理有( )。

A.发行人、承销的证券公司承担赔偿责任

B.国务院证券监督管理机构承担赔偿责任

C.发行人、承销的证券公司负有责任的董事、监事、经理承担连带赔偿责任

D.证券交易所承担赔偿责任

正确答案:AC

解析:发行人承销的证券公司招股说明书的内容存在重大遗漏,致使投资者在证券交易中遭受损失的,发行人、承销的证券公司应当承担赔偿责任,发行人、承销的证券公司负有责任的董事、监事、经理承担连带赔偿责任。该责任与国务院证券监督管理机构、证券交易所无关。

解析:发行人承销的证券公司招股说明书的内容存在重大遗漏,致使投资者在证券交易中遭受损失的,发行人、承销的证券公司应当承担赔偿责任,发行人、承销的证券公司负有责任的董事、监事、经理承担连带赔偿责任。该责任与国务院证券监督管理机构、证券交易所无关。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-27

- 2021-02-05

- 2021-10-18

- 2021-01-16

- 2021-03-26

- 2021-01-06

- 2021-12-28

- 2021-12-16

- 2021-12-12

- 2021-03-02

- 2021-01-25

- 2021-01-06

- 2021-02-26

- 2021-02-20

- 2021-02-27

- 2021-01-04

- 2021-10-19

- 2021-01-02

- 2021-03-14

- 2021-01-01

- 2021-10-18

- 2021-01-25

- 2021-01-02

- 2021-10-25

- 2021-12-11

- 2020-12-30

- 2021-08-25

- 2021-01-31

- 2021-12-09

- 2021-10-18