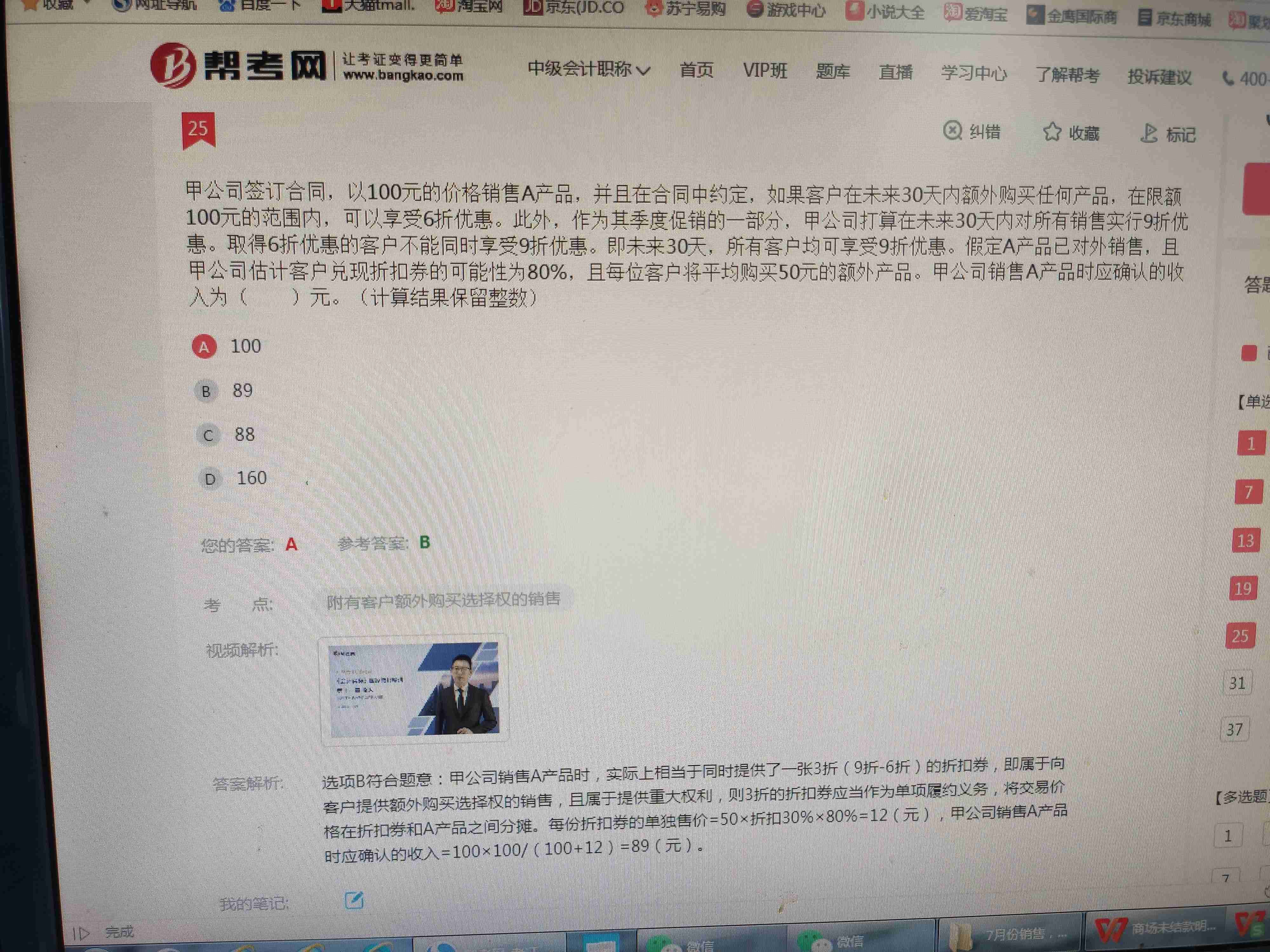

这个题目计算时为何是三折的折扣券

发布时间:2021-12-28

这个题目计算时为何是三折的折扣券

最佳答案

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

企业选择筹资渠道时下列各项中需要优先考虑的因素是( )。

A.资金成本

B.企业类型

C.融资期限

D.偿还方式

资金成本是企业选择资金来源的基本依据,企业的资金可以从许多方面来筹集,企业究竟选择哪种来源,首要考虑的因素就是资金成本的高低。

企业现金管理的意义应当是在收益性与流动性之间做出权衡,企业应把闲置现金投入到流动性高、风险性低、交易期限短的金融工具中,以期获得较多的收入。( )

【答案】√

【解析】企业现金管理的目的首先是保证生产经营业务的现金需求,其次才是使这些现金获得最大的收益。这两个目的要求企业把闲置现金投入到流动性高、风险性低、交易期限短的金融工具中,这样,既可以随时变现又可以获得较多的收入。

某企业为了提高产品A的质量,扩大销量,准备变卖一套尚可使用5年的旧设备,另购置一套新设备来替换它。旧设备的折余价值80000元,目前变现净收入100000元,新设备的投资额200000元,预计使用年限5年,更新设备的建设期为零,到第5年末新设备的预计净残值为50000元,如果继续使用旧设备则预计净残值为30000元。新设备投入使用后,预计A产品的营业收入第一年增加70000元,以后每年递增10000元,A产品的经营成本第一年增加34000元,以后每年递增6000元。另外,同时导致该企业同类的其他产品的销量下降,导致企业每年减少息税前利润10000元。该设备采用直线法计提折旧,该企业所得税税率为30%,企业要求的投资报酬率为5%。

已知:(P/F,5%,1)=0.9524

(P/F,5%,2)=O.9070

(P/F,5%,3)=O.8638

(P/F,5%,4)=0.8227

(P/F,5%,5)=O.7835

要求:用净现值法确定是否应当进行此项更新改造。

(1)使用新设备比继续使用旧设备增加的投资额=新设备的投资一旧设备的变价净收入=200000—100000=100000(元)

(2)新设备的年折旧额=(200000—50000)/5=30000(元)

如果继续使用旧设备则年折旧额=(100000—30000)/5=14000(元)

因更新改造每年增加的年折旧额=30000—14000=16000(元)

(3)第五年回收新固定资产净残值超过假定继续使用旧设备固定资产净残值之差额=50000—30000=20000(元)

(4)运营期每年增加的息前税后利润为:

第1年:(70000—34000—16000—10000)×(1—30%)=7000(元)

第2年:(80000—40000—16000—10000)×(1—30%)=9800(元)

第3年:(90000—46000—16000—10000)×(1—30%)=12600(元)

第4年:(100000—52000—16000—10000)×(1—30%)=15400(元)

第5年:(110000—58000—16000—10000)×(1—30%)=18200(元)

(5)运营期第1年因发生处理固定资产净收益而增加的所得税额=(100000—80000)×30%=6000(元)

(6)按照简化公式确定的各期的差量净现金流量为:

NCF0=一(200000—100000)=一100000(元)

NCFl=7000+16000—6000=17000(元)

NCF2=9800+16000=25800(元)

NCF3=12600+16000=28600(元)

NCF4=15400+16000=31400(元)

NCF5=18200+16000+20000=54200(元)

更新改造方案的净现值

=54200×(P/F,5%,5)+31400×(P/F,5%,4)+28600×(P/F,5%,3)+25800×(P/F,5%,2)+17000X(P/F,5%,1)一100000

=54200×0.7835+31400×O.8227+28600×0.8638+25800×0.9070+17000×O.9524—100000=32594.56(元)

由于计算得出的更新改造方案的净现值大于零,所以,应当进行此项更新改造。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-08

- 2021-02-06

- 2021-02-09

- 2021-04-15

- 2021-10-20

- 2021-01-05

- 2021-02-28

- 2021-03-04

- 2021-01-09

- 2021-10-18

- 2021-10-18

- 2020-12-28

- 2021-01-02

- 2021-01-24

- 2021-12-26

- 2021-05-20

- 2021-01-26

- 2021-03-05

- 2021-10-20

- 2021-01-01

- 2021-12-17

- 2021-01-25

- 2021-02-07

- 2020-12-30

- 2021-03-31

- 2021-12-26

- 2021-03-19

- 2021-12-18

- 2021-02-08

- 2021-04-20