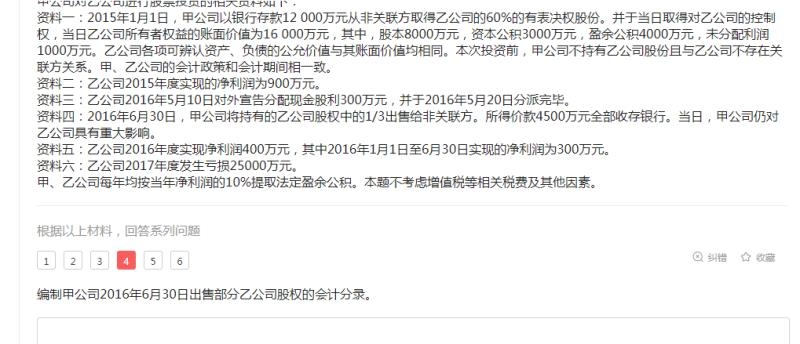

分录里长期股权投资减少4000怎么计算的

发布时间:2021-12-25

分录里长期股权投资减少4000怎么计算的

最佳答案

同学,您好,很高兴为您服务!

12000/3=4000

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列指标中,可用于衡量上市公司获利能力和风险的指标是( )。

A.每股收益

B.市盈率

C.每股股利

D.每股净资产

解析:一般来说,市盈率高说明投资者对该公司的发展前景看好,愿意出较高的价格购买该公司股票,但是某种股票的市盈率过高,也意味着这种股票具有较高的投资风险。

甲企业向锻行借款150万元,乙企业为甲企业的贷款提供保证,后经银行的同意,甲企业将其中的50万元债务转让给丙企业,但是该转让行为未经乙企业的书面同意,根据《担保法解释》的规定,下列说法中,正确的是( )。

A.乙企业不再承担任何保证责任

B.乙企业仪就剩余的100万元承担保证责任

C.乙企业仍需承担全部的保证责任

D.乙企业应对其转让的50万元承担保证责任,剩余的100万元不再承担

解析:本题考核债务人转让债务时保证人的责任承担。根据规定,债权人许可债务人转让部分债务,未经保证人书面同意的,保证人对未经其同意转让部分的债务,不再承担保证责任。本题中,甲企业转让50万元债务未经保证人书面同意,因此乙企业对该部分债务不再承担保证责任。

2007年12月31日,某公司预计某生产线在未来4年内每年产生的现金流量净额分别为100万元、150.万元、200万元、300万元。2012年产生的现金流量净额以及该生产线使用寿命结束时处置形成的现金流量净额合计为200万元;假定按照5%的折现率和相应期间的时间价值系数计算该生产线未来现金流量的现值;该生产线的公允价值减去处置费用后的净额为750万元。已知部分时间价值系数如下:

该生产线2007年12月31日的可收回金额为( )万元。

A.807.56

B.650.86

C.825

D.17.44

解析:该生产线未来现金流量现值=100×0.9 524+150×0.9 070+200×0,8 638+ 300×0.8 227+200×0.7 835=807.56(万元),而公允价值减去处置费用后的净额=750(万元),所以,该生产线可收回金额=807.56(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-18

- 2021-01-17

- 2021-02-01

- 2021-03-05

- 2021-04-15

- 2020-12-31

- 2020-12-31

- 2021-04-27

- 2021-12-29

- 2021-02-04

- 2021-04-14

- 2021-05-07

- 2021-01-24

- 2021-10-18

- 2021-01-06

- 2021-01-24

- 2021-01-16

- 2021-04-26

- 2021-10-18

- 2021-02-07

- 2021-01-03

- 2021-03-04

- 2021-02-04

- 2021-02-20

- 2021-02-07

- 2021-03-18

- 2021-02-07

- 2021-01-15

- 2021-02-12

- 2021-01-25