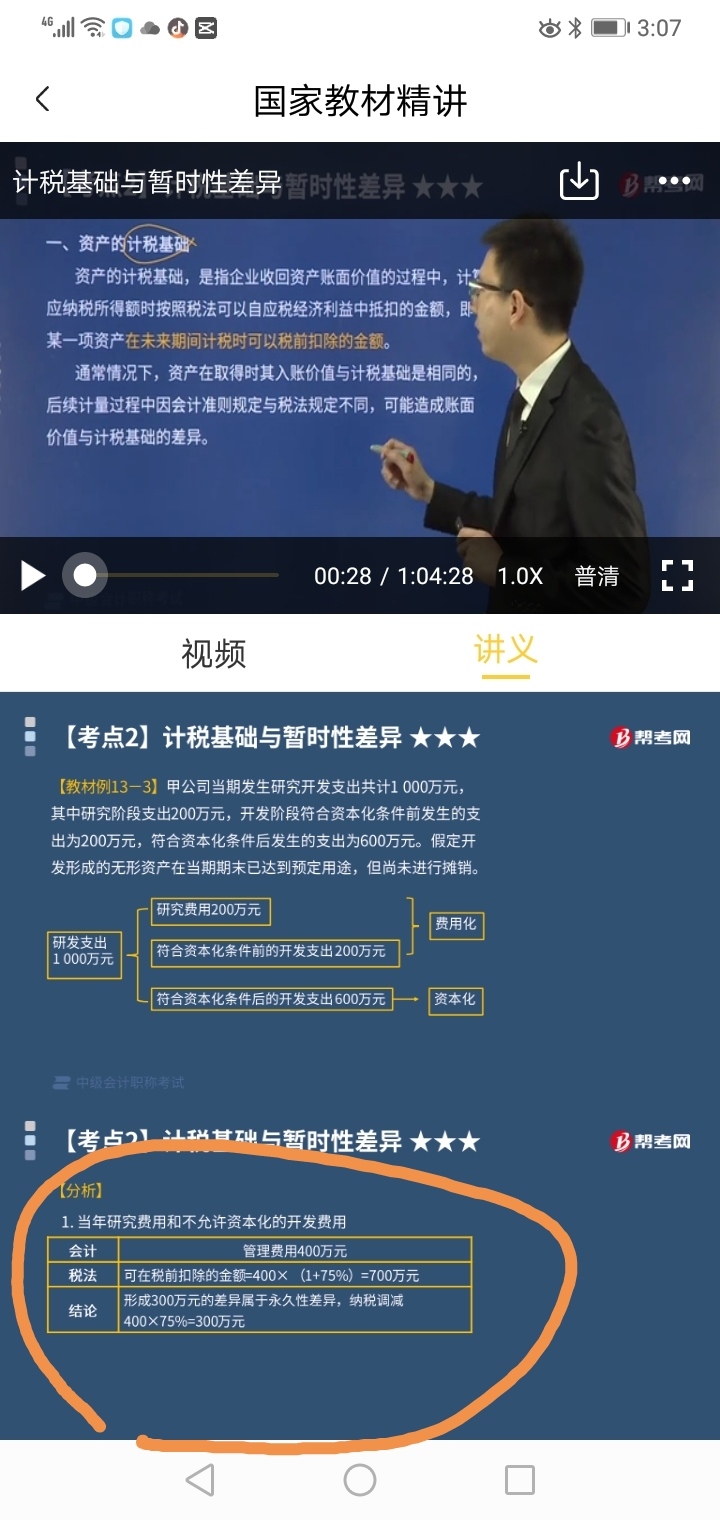

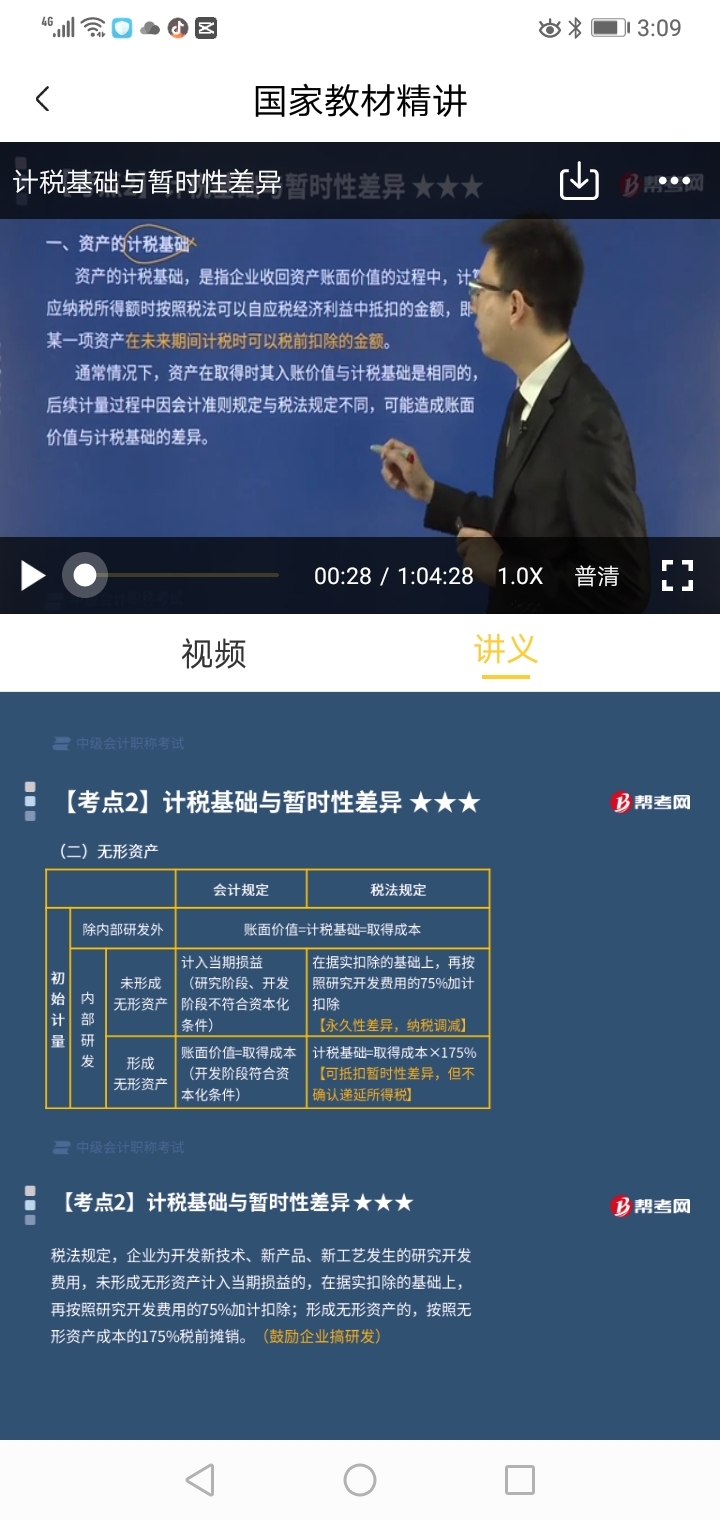

划框的不懂。管理费用就是200+200,研发跟...

发布时间:2020-12-29

划框的不懂。管理费用就是200+200,研发跟开发费用。但是下面的会计税法为啥是400*(1+75)%=700 这个不是形成无形资产才是用成本*175%吗?但是还未资本化,又怎么是无形资产呢?最后的结论是300万,就是管理费用<可在税前扣除的税额,所以是永久性差异,纳税调减。最后才是计算管理费用*75%。这是合起来先算可在税前扣除税额+扣除管理费用75%才是完整的结论吗?管理费用可以等于帐面价值吗?纳税调增调减可以简单理解为税比费用多所以调减,分录应该怎么写?

最佳答案

最后结论300万,就是可在税前扣除税额减管理费用对吗?然后在400*75%就是整的一个结论对吗?

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

根据规定,代理人超越代理权限在票据上签章的,其法律后果是( )。

A.代理人承担票据责任

B.签章人与被代理人连带承担票据责任

C.被代理人承担票据责任

D.代理人应当就其超越权限的部分承担票据责任

本题考核点是票据代理。在票据行为代理中,越权代理实则表现为增加了被代理人的票据义务。根据《票据法》规定,代理人超越代理权限的,应当就其超越权限的部分承担票据责任。

个人独资企业的投资、者( )。

A.可以是中国的或外国的自然人

B.只能是中国自然人

C.可以是中国的或外国的企业

D.只能是中国企业

某企业采用成本与可变现净值孰低法对存货进行期末计价,成本与可变现净值按单项存货进行比较。2004年12月31日,甲、乙、丙三种存货成本与可变现净值分别为:甲存货成本10万元,可变现净值8万元;乙存货成本12万元,可变现净值15万元;丙存货存成18万元,可变现净值15万元。甲、乙、丙三种存货已计提的跌价准备分别为1万元、2万元、1.5万元。假定该企业只有这三种存货,2004年12月31日 补提的存货跌价准备总额为( )万元。

A.0.5

B.-0.5

C.2

D.5

应补提的存货跌价准备总额=[(10-8)-1]+(0-2)+[(18-15)-1.5]=0.5(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-24

- 2021-05-04

- 2021-01-01

- 2021-10-20

- 2021-03-23

- 2021-10-30

- 2021-01-17

- 2021-03-07

- 2021-05-07

- 2021-05-21

- 2021-04-30

- 2021-04-02

- 2021-12-19

- 2021-06-11

- 2021-03-01

- 2021-01-03

- 2021-10-20

- 2021-01-16

- 2021-12-17

- 2021-05-19

- 2021-01-24

- 2021-10-18

- 2020-12-30

- 2021-03-04

- 2021-10-18

- 2021-01-26

- 2021-01-26

- 2021-02-21

- 2021-05-05

- 2021-01-02