请问研发费用加计扣除的比例是多少?资料和试题有...

发布时间:2020-12-27

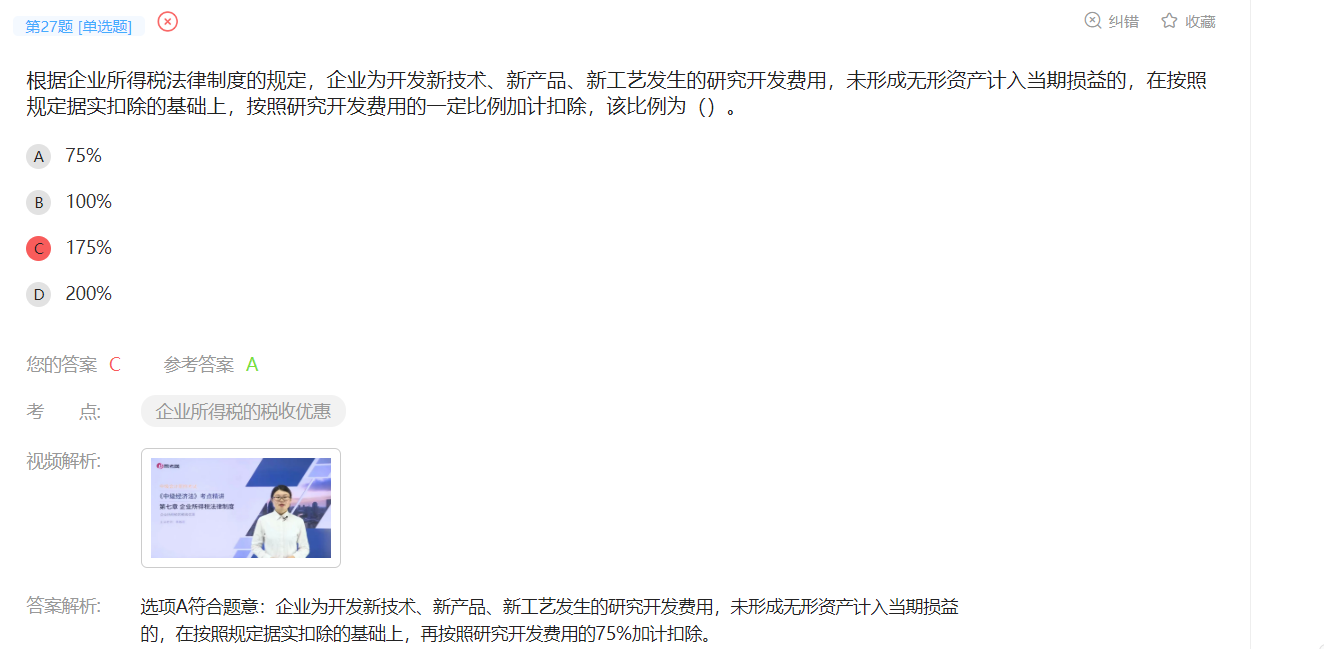

请问研发费用加计扣除的比例是多少?资料和试题有差异

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

75%和175%

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

王海和李明在谈论个人独资企业法的有关规定时,讲到以下内容,其中不正确的有( )。

A.个人独资企业可以设立分支机构

B.个人独资企业解散时,可由投资人自行清算,也可由债权人中请人民法院指定清算人进行清算

C.个人独资企业解散清偿债务时,所欠职工工资和社会保险费用应作为第一顺序清偿

D.设立个人独资企业时,投资人可以以个人财产出资,也可以家庭其他成员的财产作为个人出资

解析: 《个人独资企业法》规定,设立个人独资企业时,投资人可以以个人财产出资,也可以以家庭共有财产作为个人出资,但是不能以家庭其他成员的财产作为个人出资。

按照资本资产定价模型,在下列各项中,影响特定股票必要收益率的因素不包括( )。

A.无风险收益率

B.平均风险股票的必要收益率

C.特定股票的β系数

D.股票的财务风险

解析:根据题意,资本资产定价模型的表达形式:R=RF+β×(RM-RF),其中,R表示某资产的必要收益率;β表示该资产的β系数,RF表示无风险收益率(通常以短期国债的利率来近似替代);RM表示市场平均收益率(也可以称为平均风险股票的必要收益率),(RM—RF)称为市场风险溢酬。财务风险属于非系统风险,不会影响必要收益率,所以,正确答案是D。

证券组合风险的大小,等于组合中各个证券风险的加权平均数。( )

「解析」只有在证券之间的相关系数为1时,组合的风险才等于组合中各个证券风险的加权平均数;如果相关系数小于1,那么证券组合的风险就小于组合中各个证券风险的加权平均数。

甲公司2008年末对一固定资产的账面价值进行检测时,发现市场上已存在类似资产所生产的产品,从而对甲企业产品的销售造成重大不利影响。2008年末该设备的账面价值为2 800万元,尚可使用年限为5年。2008年末如果甲企业将该设备予以出售,则其公允价值扣除处置费用后可以获得2 000万元。但是,如果甲企业打算持续利用该设备进行产品生产,则在未来5年内预计可以获得的未来现金流量的现值为1 666万元,则该设备在2008年末甲公司应计提的固定资产减值准备为( )万元。

A.1 134

B.1 666

C.800

D.0

解析:固定资产的可收回金额指以下两项金额中的较大者:(1)固定资产的公允价值扣除处置费用后的余额;(2)预计未来现金流量的现值。因此,固定资产的可收回金额为2000万元,在2008年末应计提的固定资产减值准备=2 800-2000=800(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-27

- 2021-02-28

- 2021-11-06

- 2021-02-12

- 2021-10-18

- 2021-05-02

- 2021-04-28

- 2021-03-02

- 2021-01-01

- 2021-06-05

- 2021-01-31

- 2021-12-18

- 2021-11-02

- 2021-01-29

- 2021-02-05

- 2021-02-28

- 2021-05-21

- 2021-03-03

- 2021-05-17

- 2021-03-31

- 2021-03-05

- 2021-02-08

- 2021-11-06

- 2021-10-28

- 2021-02-05

- 2021-01-26

- 2021-02-03

- 2021-04-15

- 2021-03-04

- 2021-11-18