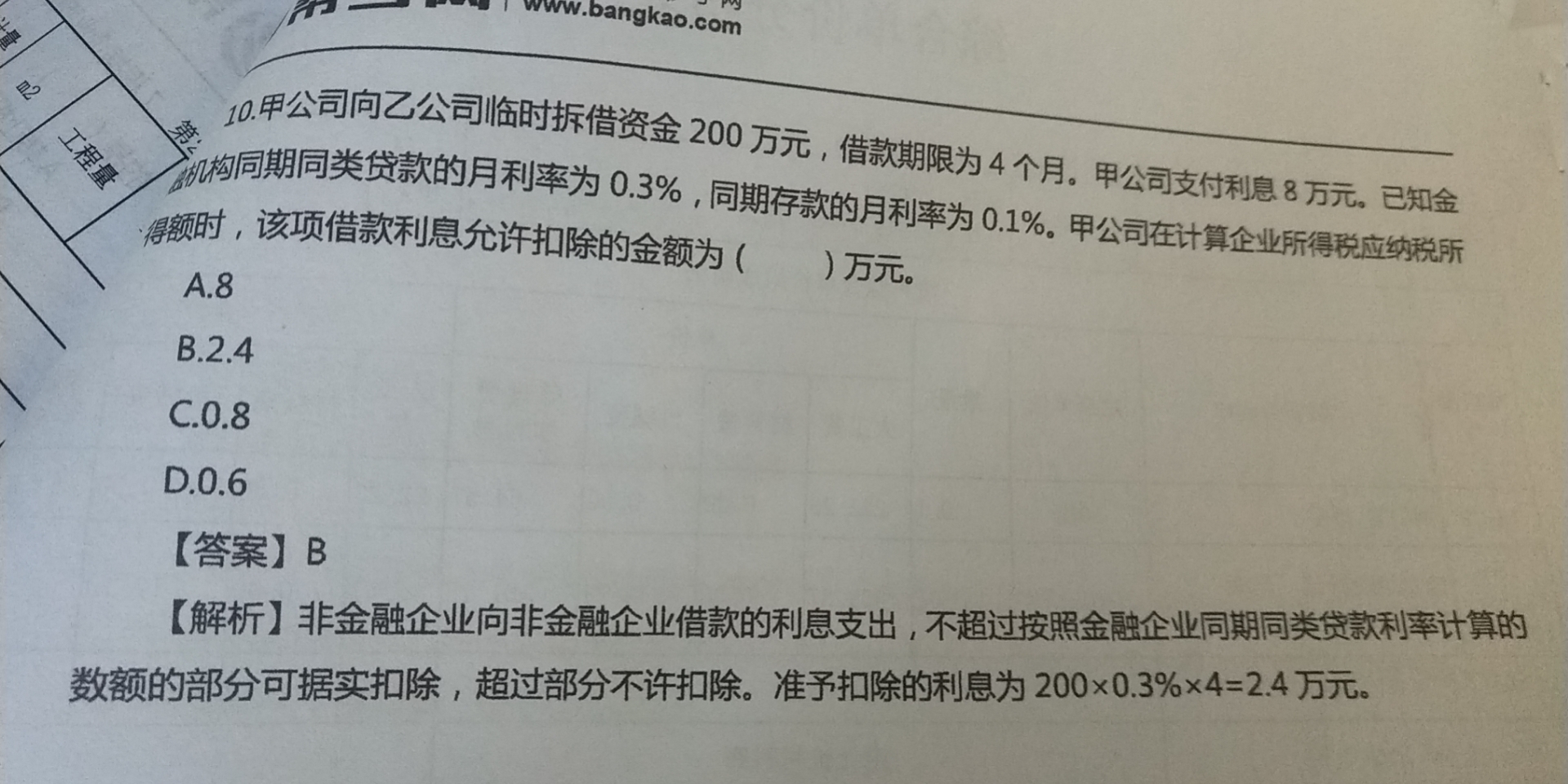

0.3%不是月利率吗?允许扣除的不是再同类贷款...

发布时间:2020-12-26

0.3%不是月利率吗?允许扣除的不是再同类贷款利息再乘以四吗?200×0.3%×4 不是一个月可以扣除的利息支出吗?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

后面乘以4了,代表4个月的。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

企业在确定商誉减值损失后,应在合并财务报表中反映全部归属于母公司和少数股东权益的商誉。( )

A.正确

B.错误

解析:根据上述方法计算的商誉减值损失包括了应由少数股东权益承担的部分,而少数股东权益享有的商誉价值及其减值损失都没有在合并财务报表中反映,合并财务报表只反映归属于母公司的商誉,因此应当将商誉减值损失在可归属于母公司和少数股东权益之间按比例进行分摊,以确认归属于母公司的商誉减值损失,并将其反映于合并财务报表中。

关于财务管理环节的相关表述,正确的有( )。

A.财务分析的方法通常有比较分析和比率分析

B.财务预算是财务战略的具体化,是财务计划的分解和落实

C.财务决策是财务管理的核心

D.计划与预算环节包括财务预测、财务计划和财务预算

解析:本题考核财务管理环节的相关内容。财务分析的方法通常有比较分析、比率分析和综合分析,所以选项A不正确。

2×10年1月1日,甲公司为其50名中层以上管理人员每人授予1 000份股票增值权,行权日为2×13年12月31日,行权时行权人可根据股价的增长幅度获得现金,该增值权应在2015年12月31日之前行使完毕。截至2×11年累计确认负债300 000元,至2×12年末累计有5人离职,预计2×13年无人离职,2×12年末该股票增值权的公允价值为12元,该项股份支付对2×12年当期管理费用的影响金额和2×12年末该项负债的累计金额是( )元。

A.37 500;250 000

B.105 000;405 000

C.150 000;250 000

D.24 100;405 000

解析:本题考核以现金结算的股份支付的处理。2×12年末确认负债累计数=12×45×1 000×3/4=405 000(元),对2×12年当期管理费用的影响金额=405 000-300 000=105 000(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-02

- 2021-02-28

- 2021-03-18

- 2021-04-02

- 2021-12-26

- 2021-04-15

- 2021-12-27

- 2021-01-01

- 2021-02-08

- 2021-03-04

- 2021-03-03

- 2021-12-26

- 2021-12-29

- 2021-01-02

- 2021-04-21

- 2021-01-25

- 2021-02-08

- 2021-01-06

- 2021-02-01

- 2021-03-03

- 2021-03-18

- 2021-06-19

- 2021-03-01

- 2021-04-04

- 2021-02-23

- 2021-12-18

- 2021-03-01

- 2021-04-15

- 2021-10-19

- 2021-03-11