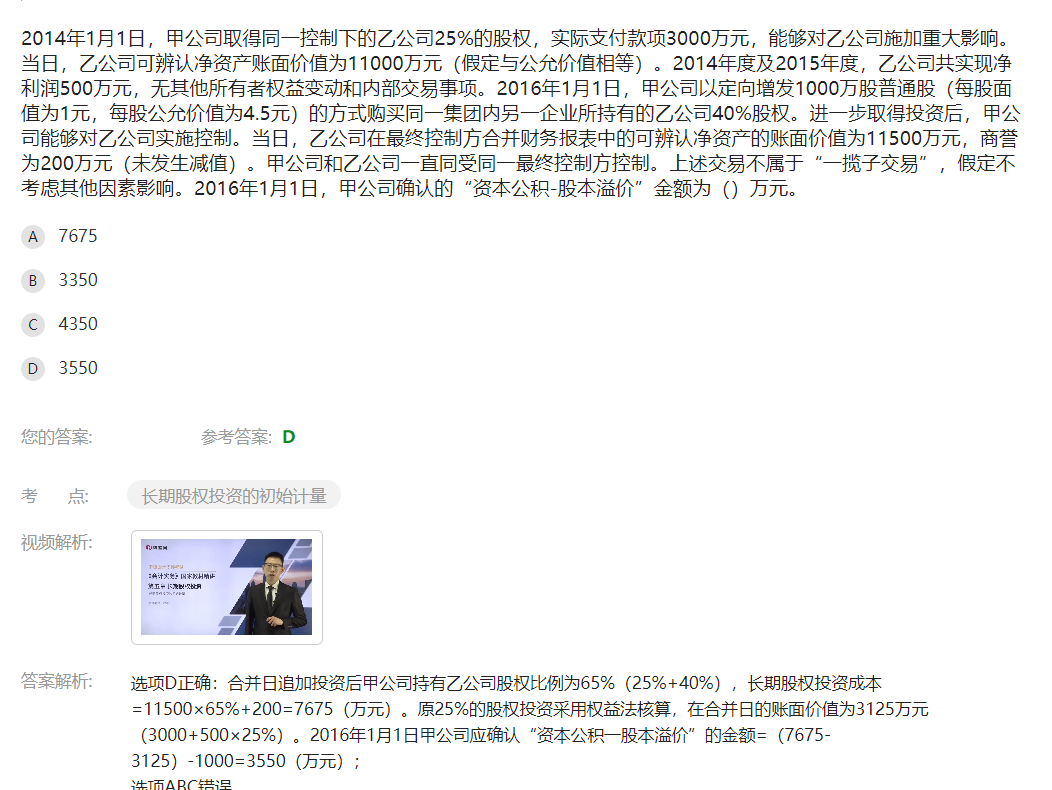

老师,这里不太明白,能写一下分录吗,谢谢!

发布时间:2021-12-12

老师,这里不太明白,能写一下分录吗,谢谢!

最佳答案

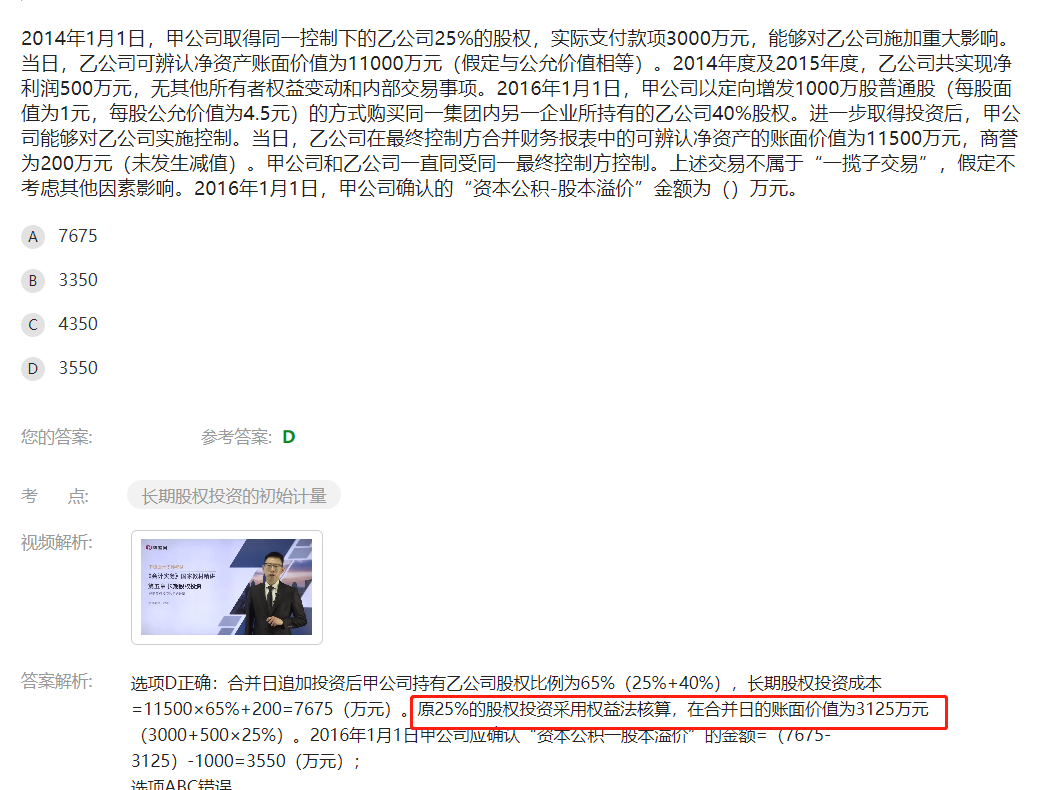

老师,这里不是说同控吗?2014年1月1日的长投入帐价值不应该是:11000*25%=2750吗?很不明白呢?

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列各项中,不应包括在资产负债表“其他应付款”项目中的是( )。

A.预收购货单位的货款

B.收到出租包装物的押金

C.应付租入包装物的租金

D.职工未按期领取的工资

正确答案:A

解析:其他应付款项包括:(1)应付经营租入固定资产和包装物租金;(2)职工未按期领取的工资;(3)存入保证金;(4)应付、暂收所属单位、个人的款项;(5)其他应付、暂收款项。预收购货单位的货款一般计入“预收账款”项目,预收账款业务不多的企业也可将预收的款项直接记入“应收账款”科目的贷方,不设置“预收账款”科目。

解析:其他应付款项包括:(1)应付经营租入固定资产和包装物租金;(2)职工未按期领取的工资;(3)存入保证金;(4)应付、暂收所属单位、个人的款项;(5)其他应付、暂收款项。预收购货单位的货款一般计入“预收账款”项目,预收账款业务不多的企业也可将预收的款项直接记入“应收账款”科目的贷方,不设置“预收账款”科目。

《企业破产法》规定的债权申报期限,正确的是( )。

A.申报期为法院受理破产申请公告之l3起3个月内

B.在法定申报期限内未申报的,视为放弃,不得补充申报

C.在法定申报期限内未申报的,债权人可以随时补充申报

D.在法定申报期限内未申报的,在破产财产最后分配前可以补充申报

正确答案:D

债权申报的法定期限为法院受理破产申请公告之日起不短于30天,不超过3个月。债权人在法定申报期限内未申报的,在破产财产最后分配前可以补充申报,但此前已进行的分配,不再对其补充分配。

债权申报的法定期限为法院受理破产申请公告之日起不短于30天,不超过3个月。债权人在法定申报期限内未申报的,在破产财产最后分配前可以补充申报,但此前已进行的分配,不再对其补充分配。

采用公允价值模式对投资性房地产进行后续计量,将作为存货的房地产转换为投资性房地产的,应按其在转换日的公允价值,借记“投资性房地产-成本”科目,按其账面余额,贷记“开发产品”等科目,按其差额,贷记或借记“投资收益”科目。已计提跌价准备的,还应同时结转跌价准备。( )

正确答案:×

【解析】采用公允价值模式对投资性房地产进行后续计量,将作为存货的房地产转换为投资性房地产的,应按其在转换日的公允价值,借记“投资性房地产-成本”科目,按其账面余额,贷记“开发产品”等科目,按其差额,贷记“资本公积一其他资本公积”科目或借记“公允价值变动损益”科目。已计提跌价准备的,还应同时结转跌价准备。

【解析】采用公允价值模式对投资性房地产进行后续计量,将作为存货的房地产转换为投资性房地产的,应按其在转换日的公允价值,借记“投资性房地产-成本”科目,按其账面余额,贷记“开发产品”等科目,按其差额,贷记“资本公积一其他资本公积”科目或借记“公允价值变动损益”科目。已计提跌价准备的,还应同时结转跌价准备。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-26

- 2021-04-27

- 2020-12-30

- 2021-02-23

- 2021-02-02

- 2021-02-05

- 2021-10-19

- 2021-10-18

- 2021-01-24

- 2021-03-04

- 2020-12-28

- 2021-02-18

- 2021-03-14

- 2021-02-21

- 2021-02-05

- 2021-05-11

- 2021-12-20

- 2021-01-24

- 2021-01-03

- 2021-10-18

- 2021-02-12

- 2021-02-08

- 2021-04-21

- 2020-12-30

- 2021-02-26

- 2021-03-05

- 2021-03-03

- 2021-03-03

- 2021-02-06

- 2021-03-18