谁是会计高手,能给我建议吗? 我要怎么准备初级...

发布时间:2021-03-06

谁是会计高手,能给我建议吗? 我要怎么准备初级会计职称考试呢?我没有接触过

最佳答案

1、 足够的学习时间

更要合理的把握好时间,每天都安排足够的时间用来学习,给自己制定合理的学习计划,保证能够有充足的时间去学习,有条理的去学习,保证学习效率。

2、 多看考试大纲

因为时间不够所以你们要尽量的去针对性的学习啦。初级会计职称考试的教材知识点很细碎,覆盖面也广,如果从头到尾全看完估计时间会不够用。而初会的考试大纲是规定了考试范围,考生们可以根据考试大纲去针对性的学习,学习起来才会更有效率。

3、 做题不可或缺

考生们一定要记得的就是做题必不可少!教材看的差不多的时候就需要通过做题快速知道自己还有哪些不足,然后补足这些还有所欠缺的知识。适当的做题还能够对知识进行巩固和加深,尤其是在考前,一定要多做一些模拟题,可以做会计的模拟题,多熟悉做题方式和解题思路。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

根据《消费税暂行条例》的规定,纳税人自产的用于下列途的应税消费品中,不需要缴纳消费的是( )

A.用于赞助的消费品

B.用于职工福利的消费品

C.用于广告的消费品

D.用于连续生产应税消费品的消费品

纳税人自产自用的应税消费品用于连续生产应税费品的,即作为生产最终应税消费品的直接材料,并购成最终应税消费品实体的,不缴纳消费税。

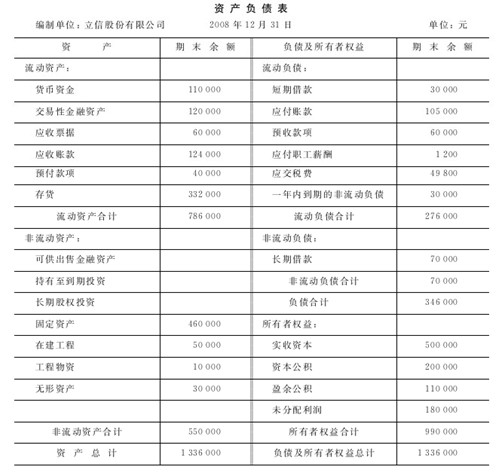

立信股份有限公司2008年12月31日的有关资料如下:

(1)科目余额表:

(2)债权债务明细科目余额:

应收账款明细资料如下:

应收账款———A公司借方余额100000元

应收账款———B公司贷方余额20000元

预付账款明细资料如下:

预付账款———C公司借方余额10000元

预付账款———D公司贷方余额30000元

应付账款明细资料如下:

应付账款———E公司贷方余额75000元

应付账款———F公司借方余额30000元

预收账款明细资料如下:

预收账款———G公司贷方余额40000元

预收账款———H公司借方余额30000元

(3)长期借款共两笔,金额及期限如下:

①从工商银行借入30000元,期限从2006年6月1日至2009年6月1日。

②从建设银行借入70000元,期限从2007年8月1日至2010年8月1日。

要求:编制立信股份有限公司2008年12月31日的资产负债表。

下列各项中,影响营业利润的项目有()。

A.计提的坏账准备

B. 转让无形资产所有权的净收益

C.已销商品成本

D. 转让股票所得收益

选项B,无形资产转让净收益,计入“营业外收入 ”,不影响营业利润;

选项C,已销商品成本,计入“主营业务成本 ”,影响营业利润;

选项D,转让股票所得收益,计入“投资收益 ”,影响营业利润。

只有合法行为才能引起相应的经济法律关系发生、变更或终止。 ( )

行为分为合法行为和违法行为(如偷税、逃税),但二者均会引起经济法律关系发生、变更或消灭。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-07

- 2021-02-05

- 2021-02-27

- 2021-10-18

- 2021-10-18

- 2021-04-01

- 2021-04-05

- 2021-12-26

- 2021-10-18

- 2021-03-01

- 2021-02-17

- 2021-02-03

- 2021-11-16

- 2021-01-16

- 2021-11-12

- 2021-01-16

- 2021-10-17

- 2021-01-26

- 2021-12-27

- 2021-02-09

- 2021-05-07

- 2021-07-03

- 2021-12-30

- 2021-07-09

- 2021-07-14

- 2021-02-04

- 2021-11-27

- 2021-02-19

- 2021-02-23

- 2021-03-16