51不懂

发布时间:2020-12-28

51不懂

最佳答案

50也不懂

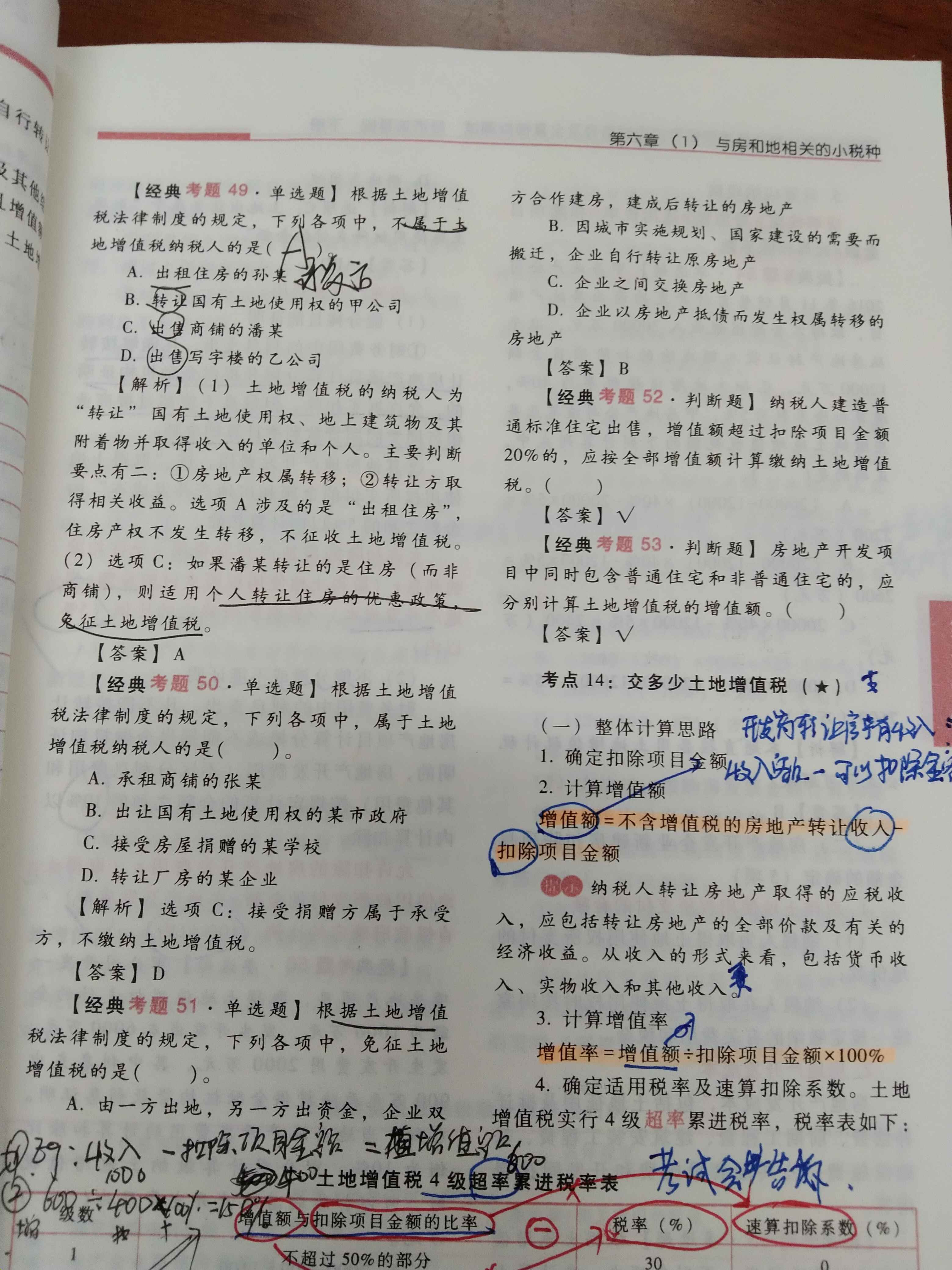

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

某高科技企业进口一条生产线,安装完成后,固定资产原值为200000元,预计使用年限5年,预计净残收入8000元。按双倍余额递减法计算各年折旧额,则第4年计提的折旧额应为( )元。

A.21600

B.17280

C.17600

D.14080

正确答案:C

最后两年应进行平均。第一年折旧为200000×2/5=80000;第二年折旧120000×0.4=48000;第三年折旧(120000-48000)×0.4=28800;第四年折旧(120000-48000-28800-8000)×0.5=17600

最后两年应进行平均。第一年折旧为200000×2/5=80000;第二年折旧120000×0.4=48000;第三年折旧(120000-48000)×0.4=28800;第四年折旧(120000-48000-28800-8000)×0.5=17600

无形资产应自取得当月起在预计使用年限内分期摊销。( )

正确答案:×

如果预计使用年限超过了相关的合同规定的受益年限或法律规定的有效使用年限,该无形资产的摊销年限就不是预计使用年限了,应取孰短的期间摊销。

如果预计使用年限超过了相关的合同规定的受益年限或法律规定的有效使用年限,该无形资产的摊销年限就不是预计使用年限了,应取孰短的期间摊销。

下列各项中,诉讼时效为2年的事项是( )。

A.身体受到伤害要求赔偿

B.出售质量不合格的商品未声明

C.债务拖欠要求赔偿

D.延付或者拒付租金

正确答案:C

本题考核诉讼时效的规定。一般诉讼时效为2年。选项ABD属于特别诉讼时效期间的事项,诉讼时效期间为1年。

本题考核诉讼时效的规定。一般诉讼时效为2年。选项ABD属于特别诉讼时效期间的事项,诉讼时效期间为1年。

根据会计准则的规定,下列无形资产研发支出中,可能计入无形资产入账价值的有( )。

A.研究过程中的调查支出

B.开发过程中的研发支出

C.开发过程中领用的材料

D.开发过程中发生的人工费

正确答案:BCD

解析: 企业内部研究开发项目所发生的支出分为研究阶段的支出和开发阶段的支出。其中研究阶段的支出属于费用化支出,最后计入管理费用。开发过程中的支出符合资本化条件的计入无形资产的入账价值中。

解析: 企业内部研究开发项目所发生的支出分为研究阶段的支出和开发阶段的支出。其中研究阶段的支出属于费用化支出,最后计入管理费用。开发过程中的支出符合资本化条件的计入无形资产的入账价值中。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2020-12-30

- 2021-02-07

- 2021-10-16

- 2021-01-09

- 2021-03-19

- 2021-10-19

- 2021-08-08

- 2021-12-31

- 2021-02-07

- 2021-10-25

- 2021-01-02

- 2021-02-02

- 2021-01-14

- 2021-01-16

- 2021-12-22

- 2021-01-01

- 2021-01-27

- 2021-12-26

- 2021-07-09

- 2021-10-17

- 2021-02-01

- 2021-10-17

- 2021-10-19

- 2021-01-09

- 2021-01-08

- 2021-01-17

- 2021-01-22

- 2021-02-27

- 2021-02-08