老师:价值2000的电视和维持生活唯一普通住房...

发布时间:2021-01-14

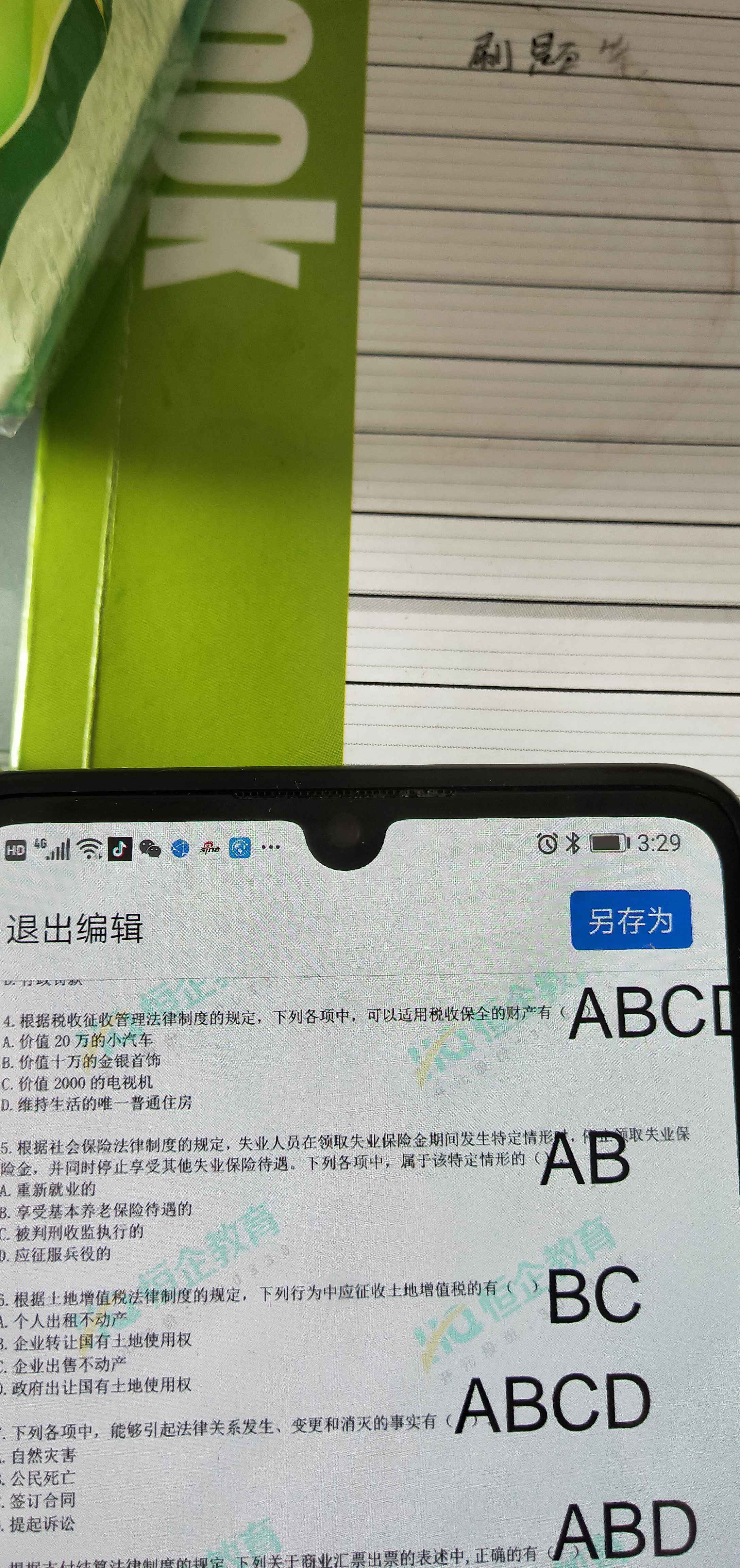

老师:价值2000的电视和维持生活唯一普通住房适用税收保全的财产吗

最佳答案

同学,您好,很高兴为您服务!

(2)不适用税收保全的财产。

个人及其所扶养家屈维持生活必需的住房和用品,不在税收保全措施的范围之内。 需要注意的是,个人及其所扶养家属维持生活必需的住房和用品不包括机动车辆、金银 饰品、古玩字画、豪华住宅或者一处以外的住房。个人所扶养家属,是指与纳税人共同 居住生活的配偶、直系亲属以及无生活来源并由纳税人扶养的其他亲属。

税务机关对单价5 000元以下的其他生活用品,不采取税收保全措施。

你说的两个不适用税收保全的财产

希望我们的答疑能对您有所助益。祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

包装物已作价随同应税消费品销售,又另外收取押金并在规定期限内未予退还的押金,不应并入应税消费品的销售额计征消费税。( )

正确答案:×

答案解析:本题考核销售应税消费品包装物押金的计税。根据规定,对包装物既作价随同应税消费品销售,又另外收取押金并在规定期限内未予退还的押金,应并入应税消费品的销售额计征消费税。

事业单位盘盈存货时可能会涉及到的会计科目有( )。

A.其他支出

B.存货

C.其他收入

D.待处置资产损溢

参考答案:B,C参考解析:盘盈的存货,按照确定的入账价值,借记“存货”科目,贷记“其他收入”科目。

下列有关仲裁的表述中,不符合仲裁法律制度规定的是( )。

A.申请仲裁的当事人必须有仲裁协议

B.仲裁庭由1名或3名仲裁员组成

C.调解书与裁决书具有同等法律效力

D.仲裁均公开进行

正确答案:D

仲裁不公开进行,当事人协议公开的,可以公开进行。

下列各项损益中,会计上和税法上核算不一致,需要进行纳税调整的项目有( ) 。

A.超标的业务招待费

B.公司债券的利息收入

C.国债利息收入

D.公司债券转让净收益

正确答案:AC

解析: 超标的业务招待费属于调整增加的项目;按照税法规定,国债利息收入不需要纳税,因国债利息收入已计入税前会计利润,因此在计算纳税所得时应予以调减。选项B与D都属于应纳所得税的项目,已经计入了利润总额,不需要再进行纳税调整。

解析: 超标的业务招待费属于调整增加的项目;按照税法规定,国债利息收入不需要纳税,因国债利息收入已计入税前会计利润,因此在计算纳税所得时应予以调减。选项B与D都属于应纳所得税的项目,已经计入了利润总额,不需要再进行纳税调整。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-10

- 2021-01-15

- 2021-01-17

- 2021-01-01

- 2021-02-27

- 2021-01-07

- 2021-10-18

- 2021-02-14

- 2021-01-25

- 2020-12-31

- 2021-02-08

- 2021-02-16

- 2021-11-12

- 2021-01-17

- 2020-12-29

- 2021-03-25

- 2021-10-18

- 2021-01-06

- 2021-01-14

- 2021-03-29

- 2021-01-20

- 2021-02-11

- 2021-01-22

- 2021-10-18

- 2021-01-05

- 2021-10-17

- 2021-01-24

- 2021-10-18

- 2021-12-26

- 2021-01-03