老师,你好,我不明白/(12*10)*2这一步...

发布时间:2021-01-13

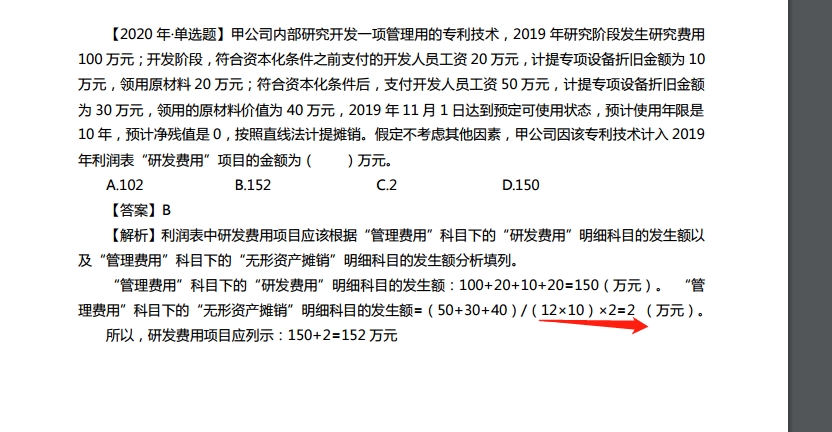

老师,你好,我不明白/(12*10)*2这一步骤,请解析解析,感谢

最佳答案

同学,您好,很高兴为您服务!

除以10,是10年,除以12是12个月,乘以2是因为2019年11月达到可使用状态,所以2019年是折旧两个月。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

根据我国《会计法》的规定,国家统一会计制度的制定部门是( )。

A.国务院金融主管部门

B.国务院财政部门

C.国务院审计主管部门

D.国务院税务主管部门

正确答案:B

本题考核国家统一会计制度的制定部门。依据规定,国家统一的会计制度是由国务院财政部门根据《会计法》制定的。

本题考核国家统一会计制度的制定部门。依据规定,国家统一的会计制度是由国务院财政部门根据《会计法》制定的。

下列各项,不影响企业营业利润的项目是( )

A.商品销售收入

B.劳务收入

C.固定资产租金收入

D.补贴收入

正确答案:D

李某2000年3月以60万元的价格购买了两套公寓作为投资,2005年5月以50万元的价格将其中的一套公寓出售给郑某。郑某在此次房屋交易中应缴纳的税种有()。

A. 印花税

B. 契税

C. 营业税

D. 土地增值税

正确答案:AB

某企业1996年1月1日购入大成公司普通股500股,每股买价2000元,支付佣金3000元,该股份占大成公司股份50%,1996年12月31日大成公司年报显示,净资产增加20万元,1997年1月31日大成公司宣告发放股利8万元;1997年12月31日报告,大成公司亏损10万元。

要求:分别用成本法、权益法作会计分录。

正确答案:

(l)成本法1996年1月1日

借:长期股权投资——股票投资(投资成本)1003000

贷:银行存款1003000

1996年12月31日不作帐,无分录1997年1月31日借:应收股利80000

贷:投资收益80000

1997年12月31日不作帐,无分录

(2)权益法1996年1月1日

借:长期股权投资——股票投资(投资成本) 1003000

贷:银行存款10030O0

1996年12月31日

应分享份额=20万 × 50%= 10万

借:长期股权投资——股票投资(损益调整) 100000

贷:投资收益100000

1997年1月31日

借:应收股利80000

贷:长期投权投资——股票投资(损益调整)80000

1997年12月31日

应分担亏损=10万×50%=5万

借:投资收益50000

贷:长期股权投资——股票投资(损益调整)50000

(l)成本法1996年1月1日

借:长期股权投资——股票投资(投资成本)1003000

贷:银行存款1003000

1996年12月31日不作帐,无分录1997年1月31日借:应收股利80000

贷:投资收益80000

1997年12月31日不作帐,无分录

(2)权益法1996年1月1日

借:长期股权投资——股票投资(投资成本) 1003000

贷:银行存款10030O0

1996年12月31日

应分享份额=20万 × 50%= 10万

借:长期股权投资——股票投资(损益调整) 100000

贷:投资收益100000

1997年1月31日

借:应收股利80000

贷:长期投权投资——股票投资(损益调整)80000

1997年12月31日

应分担亏损=10万×50%=5万

借:投资收益50000

贷:长期股权投资——股票投资(损益调整)50000

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-01-22

- 2021-01-13

- 2021-01-29

- 2021-03-01

- 2021-02-14

- 2021-02-27

- 2021-01-11

- 2021-03-14

- 2021-10-18

- 2021-02-27

- 2021-01-26

- 2021-01-12

- 2021-01-17

- 2021-07-09

- 2021-02-01

- 2021-01-08

- 2021-01-12

- 2021-08-03

- 2021-01-18

- 2021-12-25

- 2021-10-18

- 2021-01-18

- 2021-01-22

- 2021-03-02

- 2021-02-04

- 2021-01-17

- 2021-01-26

- 2021-02-25

- 2021-10-20