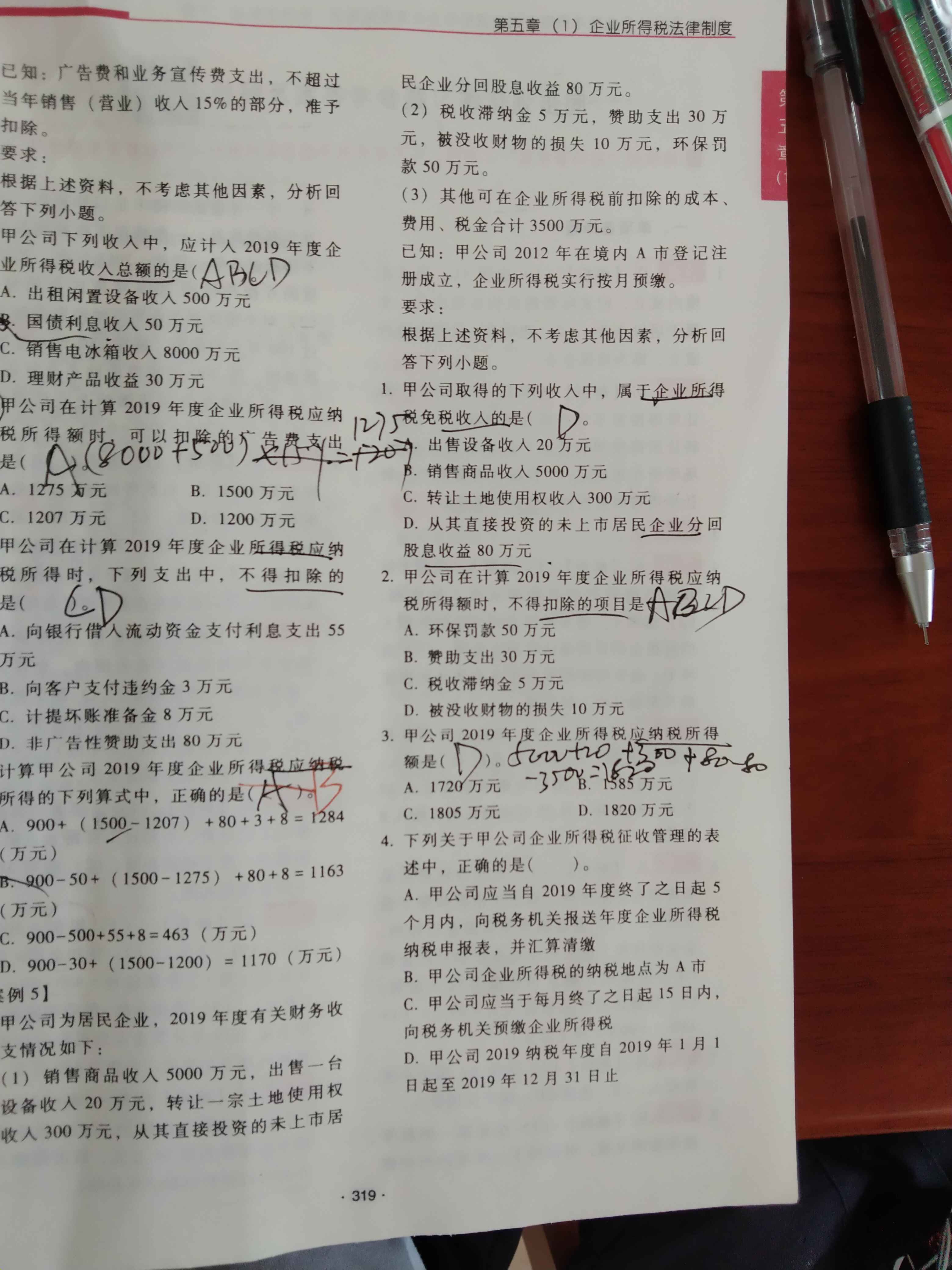

3和4不懂

发布时间:2021-01-01

3和4不懂

最佳答案

同学,您好,很高兴为您服务!

【3】D 在计算应纳税所得额时,下列支出不得扣除:①向投资者支付的股息、红利等权益性投资收益款项;②企业所得税税款;③税收滞纳金;④罚金、罚款和被没收财物的损失;⑤超过规定标准的捐赠支出;⑥赞助支出;⑦未经核定的准备金支出;⑧企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息;⑨与取得收入无关的其他支出。应纳税所得额=5000+20+300-3500=1820(万元)。

【4】ABCD A项,企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。B项,除税收法律、行政法规另有规定外,居民企业以企业登记注册地为纳税地点;但登记注册地在境外的,以实际管理机构所在地为纳税地点。题中,甲公司在境内A市登记注册成立,企业所得税的纳税地点为A市。C项,企业所得税按月或按季预缴的,应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。D项,企业所得税纳税年度自公历1月1日起至12月31日止。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列项目中属于营业外支出的有( )。

A.固定资产盘亏

B.出售无形资产净损失

C.水灾损失

D.捐赠设备支出

正确答案:ABCD

营业外支出是指企业发生的与其日常活动无直接关系的各项损失,但应从企业实现的利润总额中扣除的支出。主要包括:固定资产盘亏、处置同定资产净损失、出售无形资产净损失、非常损失、罚款支出、债务重组损失、捐赠支出等。

营业外支出是指企业发生的与其日常活动无直接关系的各项损失,但应从企业实现的利润总额中扣除的支出。主要包括:固定资产盘亏、处置同定资产净损失、出售无形资产净损失、非常损失、罚款支出、债务重组损失、捐赠支出等。

下列行为中,不应缴纳营业税的有( )。

A.融资租赁业务

B.在境内组织旅客出境旅游

C.转让无形资产使用权

D.以不动产投资人股,参与接受投资方利润分配、共同承担投资风险

正确答案:D

本题考核营业税的征税范围。根据规定,以不动产投资人股,参与接受投资方利润分配、共同承担投资风险,不征收营业税。在投资后转让其股权也不征收营业税。

本题考核营业税的征税范围。根据规定,以不动产投资人股,参与接受投资方利润分配、共同承担投资风险,不征收营业税。在投资后转让其股权也不征收营业税。

由于技术进步,产品更新换代较快的固定资产,企业所得税法允许采取缩短折旧年限或者采取加速折旧的方法计提折旧。 ( )

此题为判断题(对,错)。

正确答案:√

某企业为增值税小规模纳税人,本月购入甲材料2 060公斤,每公斤单价(含增值税)50元,另外支付运杂费3 500元,运输途中发生合理损耗60公斤,入库前发生挑选整理费用620元。该批材料入库的实际单位成本为每公斤( )元。

A.50 B.51.81

C.52 D.53.56

正确答案:D

2060×50+3500+620)/(2060-60)=53.56(元/公斤)

2060×50+3500+620)/(2060-60)=53.56(元/公斤)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-05

- 2021-01-15

- 2021-01-04

- 2021-10-18

- 2021-05-08

- 2021-02-11

- 2021-01-04

- 2021-01-09

- 2021-02-03

- 2021-06-07

- 2021-01-20

- 2021-07-14

- 2021-01-06

- 2021-07-08

- 2021-04-16

- 2021-10-18

- 2021-01-03

- 2021-03-11

- 2021-11-13

- 2021-04-15

- 2021-01-02

- 2021-01-05

- 2021-02-18

- 2021-11-24

- 2021-01-09

- 2021-01-05

- 2021-02-27

- 2021-02-03

- 2020-12-30

- 2021-02-08