老师这题怎么要算很多

发布时间:2021-01-19

老师这题怎么要算很多

最佳答案

同学,您好,很高兴为您服务!

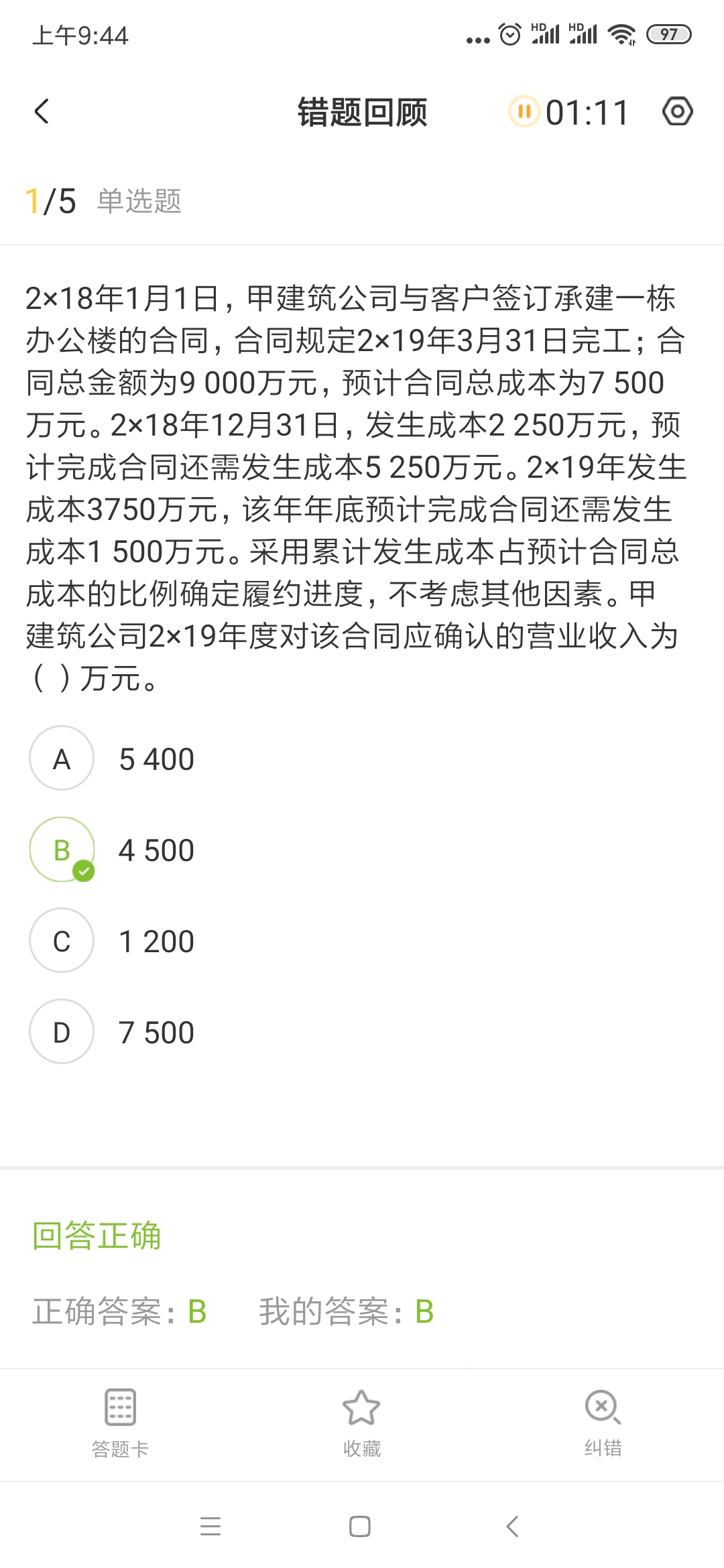

2×18年:

确认收入=9 000×2 250/(2 250+5 250)=2 700(万元);

确认成本=(2 250+5 250)×2 250/(2 250+5 250)=2 250(万元)。

2×19年:

确认收入=9 000×6 000/(6 000+1 500)-2 700=4 500(万元);

确认成本=(6 000+1 500)×6 000/(6 000+1 500)-2 250=3 750(万元)

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列项目中,属于纳税申报方式的有( )。

A.上门申报

B.直接申报

C.邮寄申报

D.数据电文

正确答案:ABCD

本题考核纳税申报的方式。纳税申报方式有三种:直接申报(也称上门申报)、邮寄申报、数据电文申报。

本题考核纳税申报的方式。纳税申报方式有三种:直接申报(也称上门申报)、邮寄申报、数据电文申报。

甲公司与乙贸易公司签订一份集成电路的买卖合同,约定货到后当天付款。后乙贸易公司因运输问题无法将货物运到甲公司而要求甲公司先付款。根据规定,甲公司可以采取的措施是( )。

A.同时履行抗辩权

B.先履行抗辩权

C.不安抗辩权

D.解除合同

正确答案:A

本题考核同时履行抗辩权的适用情况。根据规定:当事人互负债务,没有先后履行顺序的,应当同时履行,一方在对方履行之前有权拒拒其履行要求。本题属于甲乙双方同时履行合同的情况,对于乙要求甲公司先付款的要求,甲公司可以行使同时履行抗辩权。

本题考核同时履行抗辩权的适用情况。根据规定:当事人互负债务,没有先后履行顺序的,应当同时履行,一方在对方履行之前有权拒拒其履行要求。本题属于甲乙双方同时履行合同的情况,对于乙要求甲公司先付款的要求,甲公司可以行使同时履行抗辩权。

下列资产负债表项目中,需要根据账户余额减去其备抵账户后的净额填列( )。

A.存货

B.短期投资

C.无形资产

D.固定资产原值

正确答案:ABC

企业转销无法支付的应付账款时,应将该应付账款账面余额计入( )。

A.资本公积

B.营业外收入

C.其他业务收入

D.其他应付款

正确答案:B

应付账款无法收回计入营业外收入。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-09

- 2021-02-19

- 2021-03-03

- 2021-04-06

- 2021-10-31

- 2020-12-27

- 2021-02-06

- 2021-01-18

- 2021-01-21

- 2021-02-01

- 2021-09-03

- 2021-04-06

- 2021-02-06

- 2021-01-10

- 2021-03-17

- 2021-02-27

- 2020-12-31

- 2021-03-27

- 2020-12-27

- 2021-02-09

- 2020-12-27

- 2021-02-05

- 2021-01-07

- 2021-01-18

- 2021-03-02

- 2021-03-01

- 2021-10-17

- 2021-02-24

- 2021-01-23

- 2021-10-18