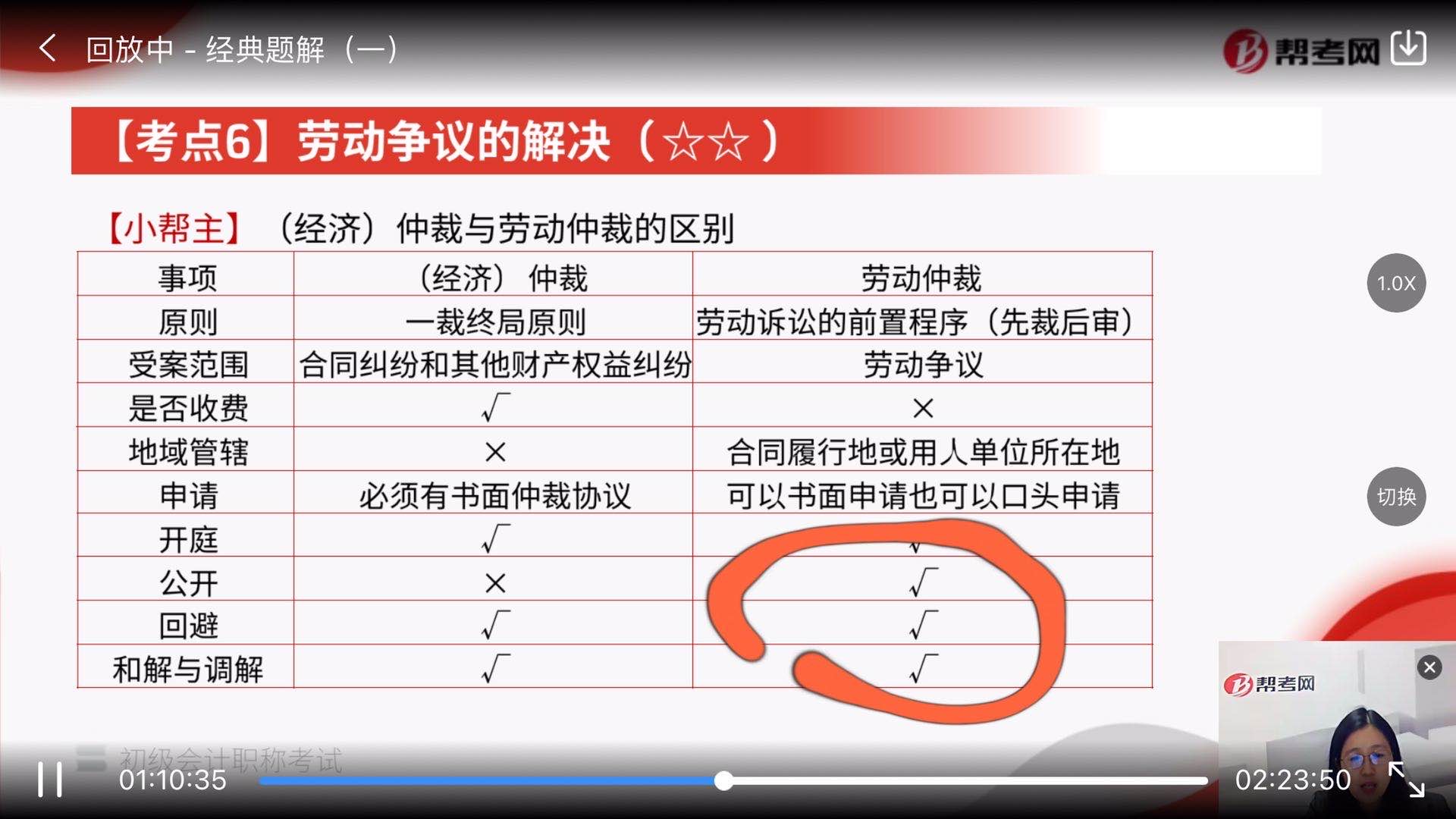

老师这个根号指的是什么?

发布时间:2021-01-04

老师这个根号指的是什么?

最佳答案

同学您好,很高兴为您服务 这个是对号,可能输入法的问题才会这样显示 希望我的回答对您有所帮助

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列各项中,应当确认为投资损益的是( )。

A.长期股权投资减值损失

B.长期股权投资处置净损益

C.期末交易性金融资产公允价值变动的金额

D.支付与取得长期股权投资直接相关的费用

正确答案:B

解析:选项A,企业计提长期股权投资减值准备时,借记“资产减值损失——长期股权投资减值准备”科目,贷记“长期股权投资减值准备”科目。

选项B,企业处置长期股权投资时,按实际收到的金额,借记“银行存款”等科目,按原已计提的减值准备,借记“长期股权投资减值准备”科目,按该长期股权投资的账面余额,贷记“长期股权投资”科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记“投资收益”科目。

选项C,企业应当在资产负债表日按照交易性金融资产公允价值与其账面余额的差额,借记或贷记“交易性金融资产——公允价值变动”科目,贷记或借记“公允价值变动损益”科目。

选项D,取得长期股权投资时,按照长期股权投资的初始投资成本,借记“长期股权投资”科目,贷记“银行存款”等科目。

解析:选项A,企业计提长期股权投资减值准备时,借记“资产减值损失——长期股权投资减值准备”科目,贷记“长期股权投资减值准备”科目。

选项B,企业处置长期股权投资时,按实际收到的金额,借记“银行存款”等科目,按原已计提的减值准备,借记“长期股权投资减值准备”科目,按该长期股权投资的账面余额,贷记“长期股权投资”科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记“投资收益”科目。

选项C,企业应当在资产负债表日按照交易性金融资产公允价值与其账面余额的差额,借记或贷记“交易性金融资产——公允价值变动”科目,贷记或借记“公允价值变动损益”科目。

选项D,取得长期股权投资时,按照长期股权投资的初始投资成本,借记“长期股权投资”科目,贷记“银行存款”等科目。

某股份有限公司注册资本5 000万元,法定公积金已累计提取600万元。2005年度公司实现税后利润1 000万元,则该公司2005年度应当提取的法定公积金数额为( )万元。

A.50

B.100

C.500

D.0

正确答案:B

法定盈余公积金按照税后利润的10%提取,当企业盈余公积金达到注册资本的50%时可不再提取,应当提取1000×10%=100,5000*50%=2500,已累计提取600万元,不到50%,所以应当提取的法定公积金数额为100万

法定盈余公积金按照税后利润的10%提取,当企业盈余公积金达到注册资本的50%时可不再提取,应当提取1000×10%=100,5000*50%=2500,已累计提取600万元,不到50%,所以应当提取的法定公积金数额为100万

企业2003年10月1日,向A公司销售商品100件,售价1000元/件,因批量销售给予购货方20%的商业折扣,增值税率为17%,发运商品时代垫运杂费1000元,现金折扣条件为2/10,1/20,n/30。则企业应收帐款的入帐价值应为( )。

A.94600

B.81000

C.101000

D.118000

正确答案:A

应收账款的入账价值=1000(1-20%)100(1+17%)+1000=94600元。

应收账款的入账价值=1000(1-20%)100(1+17%)+1000=94600元。

在下列各类错账中,应采用红字更正法进行更正的错账是( )。

A.记账凭证没有错误,但账簿记录有数字错误

B.因记账凭证中的会计科目有错误而引起的账薄记录错误

C.记账凭证中的会计科目正确但所记金额大于应记金额所引起的账簿记录错误

D.记账凭证中的会计科目正确但所记金额小于应记金额所引起的账簿记录错误

正确答案:BC

A选项会计科目正确,数额不正确彩划线更正法进行更正;B选项由于会计科目错误,采用红字更正法更正;C选项科目正确,所记金额大于应记金额的错误,采用红字更正法更正;D选项会计科目正确,所记金额小于应记金额的错误,采用补充登记法更正错误。

A选项会计科目正确,数额不正确彩划线更正法进行更正;B选项由于会计科目错误,采用红字更正法更正;C选项科目正确,所记金额大于应记金额的错误,采用红字更正法更正;D选项会计科目正确,所记金额小于应记金额的错误,采用补充登记法更正错误。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-05

- 2021-10-18

- 2021-03-02

- 2021-10-18

- 2021-12-05

- 2021-11-16

- 2021-01-26

- 2021-01-10

- 2021-05-19

- 2021-01-04

- 2021-05-21

- 2021-03-21

- 2021-02-27

- 2021-01-04

- 2021-02-16

- 2021-01-01

- 2021-01-13

- 2021-02-05

- 2021-01-13

- 2021-05-17

- 2021-01-17

- 2021-02-23

- 2021-02-01

- 2021-02-28

- 2021-01-15

- 2021-10-18

- 2021-01-16

- 2021-10-31

- 2021-10-19

- 2021-10-14