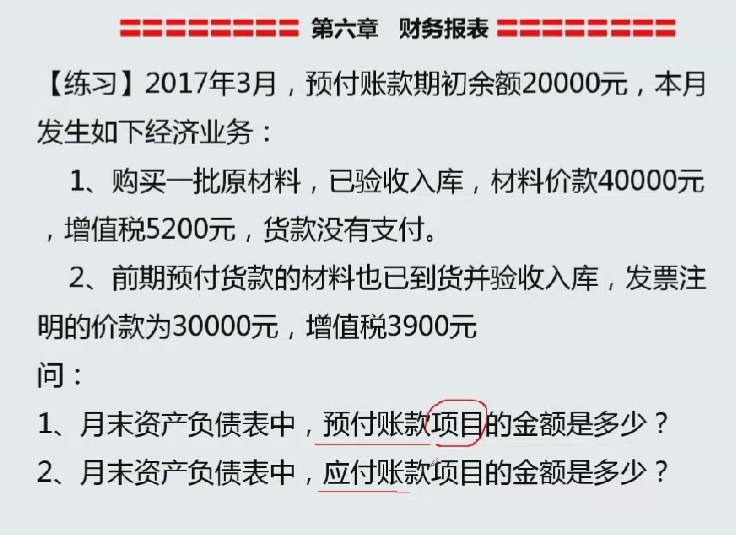

老师好,这道题的解题思路是什么?

发布时间:2021-01-15

老师好,这道题的解题思路是什么?

最佳答案

同学,您好,很高兴为您服务!

预付款项=预付账款明细科目期末借方余额+应付账款明细科目期末借方余额(如有坏账准备要减去相应的坏账准备)

应付账款=应付账款明细科目期末贷方余额+预付账款明细科目期末贷方余额

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

以下各项原始凭证,属于购销业务凭证的是( )。

A.交款单

B.工资单

C.领料单

D.借款合同

正确答案:A

工资单和领料单都是内部,借款合同不能作为凭证,此三项均与购销业务无关。

工资单和领料单都是内部,借款合同不能作为凭证,此三项均与购销业务无关。

下列各项中,应计入营业外支出的是( )。

A.计量差错引起的原材料盘亏

B.原材料一般经营损失

C.自然灾害造成的原材料损失

D.原材料运输途中发生的合理损耗

正确答案:C

企业发生的存货盘亏,属于计量差错引起的,计入当期管理费用;属于一般经营损失,计入当期管理费用;属于自然灾害等形成的非常损失,计入营业外支出。原材料运输途中发生的合理损耗计入存货成本。 【该题针对“存货清查”知识点进行考核】

企业发生的存货盘亏,属于计量差错引起的,计入当期管理费用;属于一般经营损失,计入当期管理费用;属于自然灾害等形成的非常损失,计入营业外支出。原材料运输途中发生的合理损耗计入存货成本。 【该题针对“存货清查”知识点进行考核】

根据《中华人民共和国会计法》的规定,下列选项中,属于会计人员职权的有( )。

A.对不真实的原始凭证不予受理

B.对伪造财务会计报告的行为进行制止和纠正

C.对审批手续不全的财务收支退回并要求补正或者更正

D.对单位制定的预算.财务计划执行情况进行监督

正确答案:ABCD

本考点为会计机构.会计人员在会计监督方面的职权。根据《会计法》规定:对不真实.不合法的原始凭证,不予受理;对记载不准确.不完整的原始凭证,予以退回,要求经办人员更正.补充;对伪造.变造.故意毁灭会计账簿或账外设账行为,应当制止和纠正,制止和纠正无效的,应当向上级主管单位报告,请求作出处理;对违反国家统一财政.财务.会计制度规定的财务收支,不予办理。

本考点为会计机构.会计人员在会计监督方面的职权。根据《会计法》规定:对不真实.不合法的原始凭证,不予受理;对记载不准确.不完整的原始凭证,予以退回,要求经办人员更正.补充;对伪造.变造.故意毁灭会计账簿或账外设账行为,应当制止和纠正,制止和纠正无效的,应当向上级主管单位报告,请求作出处理;对违反国家统一财政.财务.会计制度规定的财务收支,不予办理。

企业对投资性房地产计提的减值准备,在该投资性房地产价值回升期间应当转回,但转同的金额不应超过原计提的减值准备。( )

A、正确

B、错误

正确答案:B

专家解析:正确答案:B 题型:常识题难易度:易

投资性房地产的减值准备一经计提,在持有期间不得转回。

专家解析:正确答案:B 题型:常识题难易度:易

投资性房地产的减值准备一经计提,在持有期间不得转回。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-17

- 2021-02-27

- 2021-01-08

- 2021-10-17

- 2021-03-17

- 2021-01-11

- 2021-10-23

- 2021-10-18

- 2021-03-24

- 2021-01-14

- 2021-01-19

- 2021-03-01

- 2021-10-18

- 2021-01-11

- 2021-10-18

- 2021-01-16

- 2020-12-28

- 2021-01-05

- 2021-01-31

- 2021-02-11

- 2021-10-19

- 2021-02-09

- 2021-01-17

- 2021-10-19

- 2021-01-07

- 2021-06-06

- 2021-05-27

- 2021-05-26

- 2021-01-05

- 2021-01-23