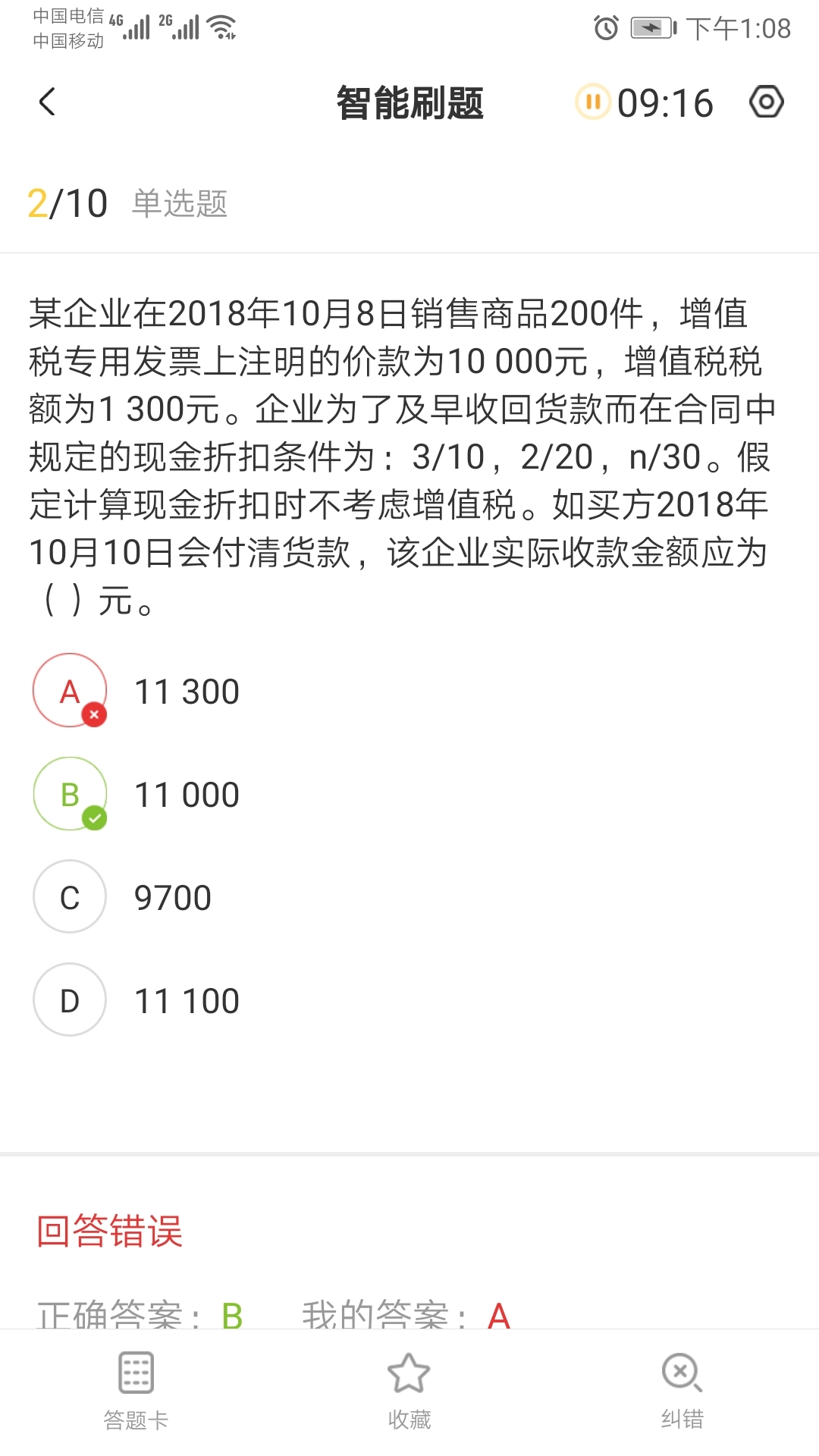

这道题为什么选b?

发布时间:2021-01-10

这道题为什么选b?

最佳答案

题中现金折扣条件3/10,2/20,n/30是什么意思,解题时怎么运用?

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

在个人所得税应税项目中,适用加成征收税率的是( )。

A.财产租赁所得

B.特许权使用费所得

C.稿酬所得

D.劳务报酬所得

正确答案:D

本题考核个人所得税加成征收适用范围。根据规定,只有劳务报酬所得这一个税目适用加成征收。

本题考核个人所得税加成征收适用范围。根据规定,只有劳务报酬所得这一个税目适用加成征收。

对于取得长期 债券 投资时支付的税金、手续费等相关税费,其会计处理方法正确的有( )。

A.计入管理费用

B.数额较小的计入财务费用

C.数额较大的计入投资成本

D.计入投资收益

正确答案:CD

某煤矿为增值税一般纳税人,2007年3月生产经营情况如下:

(1)开采原煤200万吨,在采煤过程中生产天然气25000千立方米;

(2)销售原煤180万吨,取得不含税销售额8500万元;

(3)销售天然气2000千立方米,取得含税销售额1200万元;

(4)本矿职工食堂、浴室领用本矿开采的原煤5000吨;

(5)购进采煤机械2台,取得增值税专用发票上注明的增值税税额89万元,该采煤机械已投入使用;

(6)购进原材料,取得增值税专用发票上注明的增值税税额860万元;该批原材料委托运输公司运输,支付运费80万元,取得运输公司开具的发票。该原材料已验收入库。(提示:资源税单位税额:原煤3元/吨;天然气12元/千立方米)

要求:

(1)计算该煤矿3月份应纳的资源税。

(2)计算该煤矿3月份应纳的增值税。

正确答案:

(1)该煤矿3月份应纳的资源税:

①销售原煤应纳资源税=180×3=540(万元)

②本矿职工食堂、浴室领用原煤应纳资源税=0.5×3=1.5(万元)

合计应纳资源税=540+1.5=541.5(万元)

(提示:煤矿生产的天然气暂不征收资源税。)

(2)该煤矿3月份应纳的增值税:

①销项税额=[8500+1200÷1.13+(8500÷180)×0.5] ×13%

=(8500+1061.95+23.61)×13%=1246.12(万元)

②进项税额=860+80×7%=865.6(万元)

③应纳增值税=1246.12-865.6=380.52(万元)

【该题针对“资源税法律制度”知识点进行考核】

(1)该煤矿3月份应纳的资源税:

①销售原煤应纳资源税=180×3=540(万元)

②本矿职工食堂、浴室领用原煤应纳资源税=0.5×3=1.5(万元)

合计应纳资源税=540+1.5=541.5(万元)

(提示:煤矿生产的天然气暂不征收资源税。)

(2)该煤矿3月份应纳的增值税:

①销项税额=[8500+1200÷1.13+(8500÷180)×0.5] ×13%

=(8500+1061.95+23.61)×13%=1246.12(万元)

②进项税额=860+80×7%=865.6(万元)

③应纳增值税=1246.12-865.6=380.52(万元)

【该题针对“资源税法律制度”知识点进行考核】

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-17

- 2021-01-13

- 2021-02-26

- 2021-07-09

- 2021-01-02

- 2021-01-22

- 2021-02-06

- 2021-02-06

- 2021-05-26

- 2020-12-30

- 2021-01-01

- 2021-01-31

- 2021-12-27

- 2021-12-27

- 2021-01-16

- 2021-07-23

- 2021-01-26

- 2021-03-02

- 2021-01-15

- 2021-01-04

- 2021-01-09

- 2021-10-18

- 2021-12-30

- 2021-01-26

- 2020-12-28

- 2021-07-10

- 2021-06-07

- 2021-10-18

- 2021-01-18

- 2021-11-06