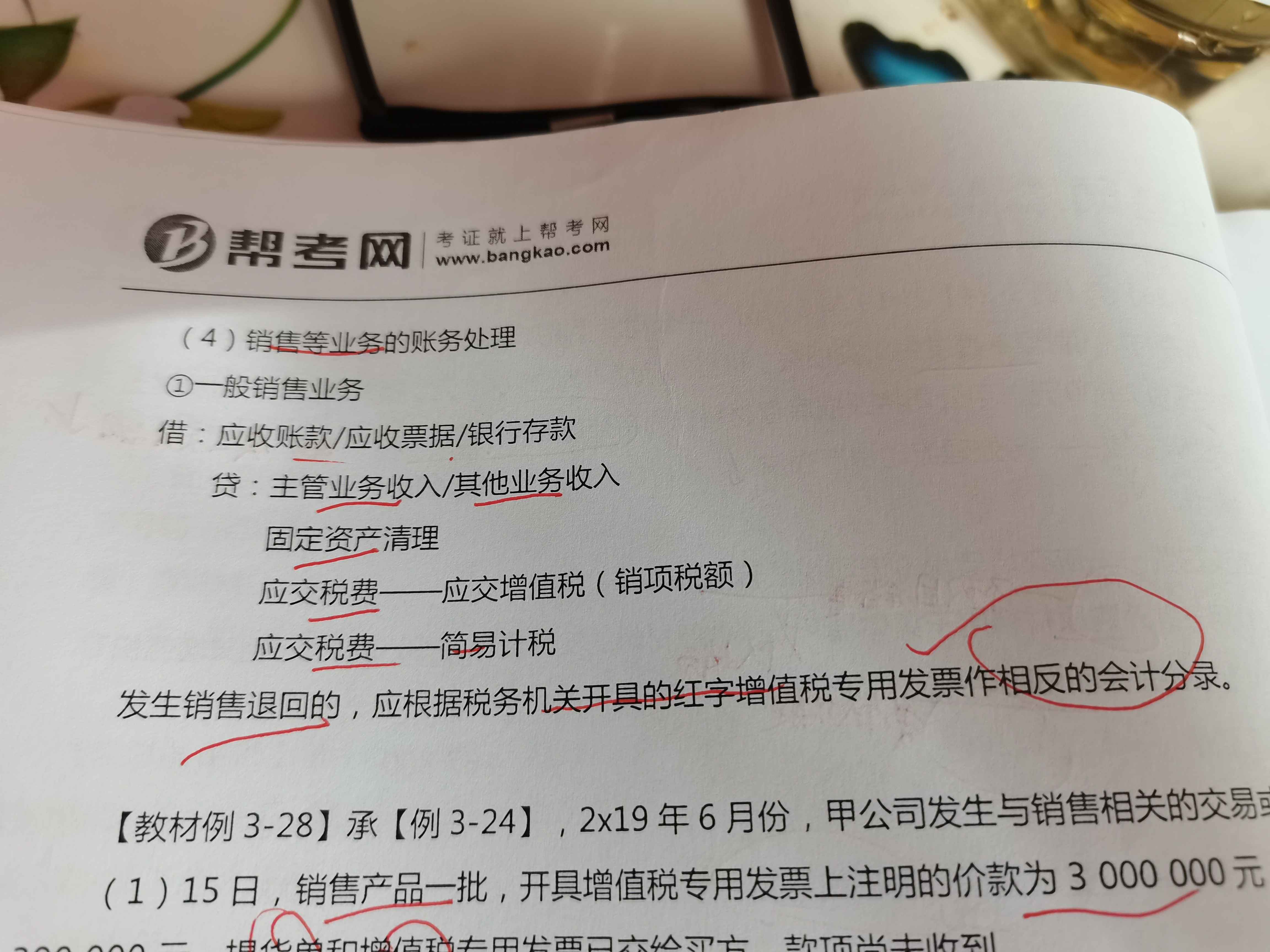

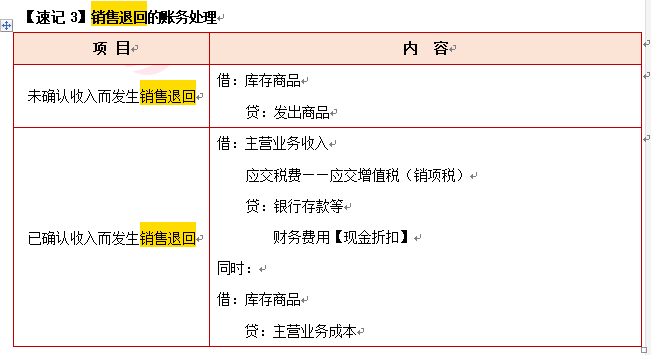

老师,销售退回的相反分录,是不是 借:库存商品...

发布时间:2021-01-15

老师,销售退回的相反分录,是不是 借:库存商品 +++++++应交税费--+应交增值税(进项税) 贷:银行存款 同时材料入库: 借:库存商品 +贷:主营业务成本

最佳答案

同学,您好,很高兴为您服务!

老师帮你截图了

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

华荣公司为增值税一般纳税人,适用的增值税税率为17%,销售商品和提供劳务均属于公司的主营业务。假定销售商品、原材料和提供劳务均符合收入确认条件,商品、原材料售价中不含增值税,且成本在确认收入时逐笔结转,不考虑其他因素。2010年3月,华荣公司发生如下交易事项:

(1)J1初委托某公司销售甲商品,代销协议约定的商品售价为800万元,代销手续费为售价的1OnA,月底收到代销清单,注明已经销售商品的75%,同时收到代销款,并结算了代销手续费。该批商品实际成本为640万元。

(2)销售乙材料一批,增值税专用发票注明售价340万元,款项收到并存入银行。该批材料的实际成本为280万元。

(3)确认本月设备安装劳务收入。该设备安装劳务合同总收入为560万元,预计合同总成本为400万元,合同价款在前期签订合同时已收取。采用完工百分比法确认劳务收入。截至本月末,该劳务的累计完工进度为60%,前期已累计确认劳务收入240万元、劳务成本170万元。

(4)向A公司转让一项非专利技术的使用权,一次性收取使用费60万元并存入银行。日不再提供后续服务。

(5)向本公司销售人员发放自产产品作为福利,该批产品的实际成本为60万元,市场售价为100万元。

(6)将以前会计期间确认的与资产相关的政府补助在本月9酉aitx当月收益330万元。

(7)以银行存款支付管理费用15万元,财务费用10万元,销售费用5万元,营业外支出10万元。

假定除上述业务外,华荣公司本月未发生其他相关业务。

要求:

(1)编制上述业务(1)~(7)的会计分录;

(2)计算华荣公司2010年3月的营业收入、营业成本、销售费用、营业利润、营业外收入、利润总额;

(3)计算华荣公司2010年3月的营业利润率、成本费用利润率。

(应交税费要求写出明细科目和专栏名称;答案中的金额单位用万元表示)

本题考核主要经济业务的账务处理、利润表项目的计算和相关指标的计算。(1)上述业务的会计分录为: ①借:委托代销商品 640 贷:库存商品 640借:银行存款 642 销售费用 60 贷:主营业务收入 600 应交税费——应交增值税(销项税额) 102借:主营业务成本480 贷:委托代销商品480②借:银行存款 397.8 贷:其他业务收入 340 应交税费——应交增值税(销项税额) 57.8借:其他业务成本 280 贷:原材料 280③借:预收账款 96 贷:主营业务收入(560?60%-240) 96借:主营业务成本(400X 60%-170) 70 贷:劳务成本 70④借:银行存款 60 贷:其他业务收入 60⑤借:销售费用 117 贷:应付职工薪酬 117借:应付职工薪酬 117 贷:主营业务收入 100 应交税费——应交增值税(销项税额) 17借:主营业务成本 60 贷:库存商品 60⑥借:递延收益 330 贷:营业外收入 330⑦借:管理费用 15 财务费用 10 销售费用 5 营业外支出 10 贷:银行存款 40(2)营业收入:600(1) 96(3)4-100(5) 340(2) 60(4)=1 196(万元)营业成本:480(1)4-70(3) 60(5)4-280(2)=890(万元)销售费用:60(1)4-117(5) 5(7)=182(万元)营业利润:1 196-890-182-15(7)-10(7)=99(万元)营业外收入:330万元(6)利润总额:994-330-10(7)=419(万元)(3)营业利润率=营业利润/营业收入?100%=99/1 196?100%=8.28%成本费用总额=营业成本 营业税金及附加 销售费用 管理费用 财务费用=8904-182 15 10=1 097(万元)成本费用利润率=利润总额/成本费用总额?100%=419/1 097?100%=38.20%

某球员转会国外一家俱乐部,在出境时,税务机关以其尚末结清应纳税款,又末提供担保为由,通知海关阻止其出境。税务机关的做法是正确的。()

此题为判断题(对,错)。

A公司生产甲乙两种产品领用某材料5190公斤,每公斤22元。本月投产的甲产品为230件,乙产品为270件。甲产品的材料消耗定额为16公斤,乙产品的材料消耗定额为12公斤。则材料消耗量分配率为()。

A、0.75

B、0.47

C、0.79

D、0.49

企业法人的分支机构有法人书面授权的,可以在授权范围内提供保证。()

此题为判断题(对,错)。

该表述是正确的。

:企业法人的分支机构、职能部门不得为保证人。有法人书面授权的,可以在授权范围内提供保证

祝您学习愉快!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-22

- 2021-01-31

- 2021-03-09

- 2021-12-23

- 2021-02-02

- 2021-02-14

- 2021-03-01

- 2021-10-18

- 2021-01-04

- 2021-01-21

- 2021-05-07

- 2021-01-03

- 2021-01-24

- 2021-01-21

- 2021-12-10

- 2021-01-18

- 2020-12-27

- 2021-01-16

- 2020-12-31

- 2021-02-08

- 2021-02-11

- 2021-01-15

- 2021-02-12

- 2021-01-15

- 2021-10-18

- 2021-01-16

- 2021-03-06

- 2021-10-18

- 2021-01-14

- 2021-10-18