注销时资本公积6000不是已经冲销了6000吗...

发布时间:2021-01-02

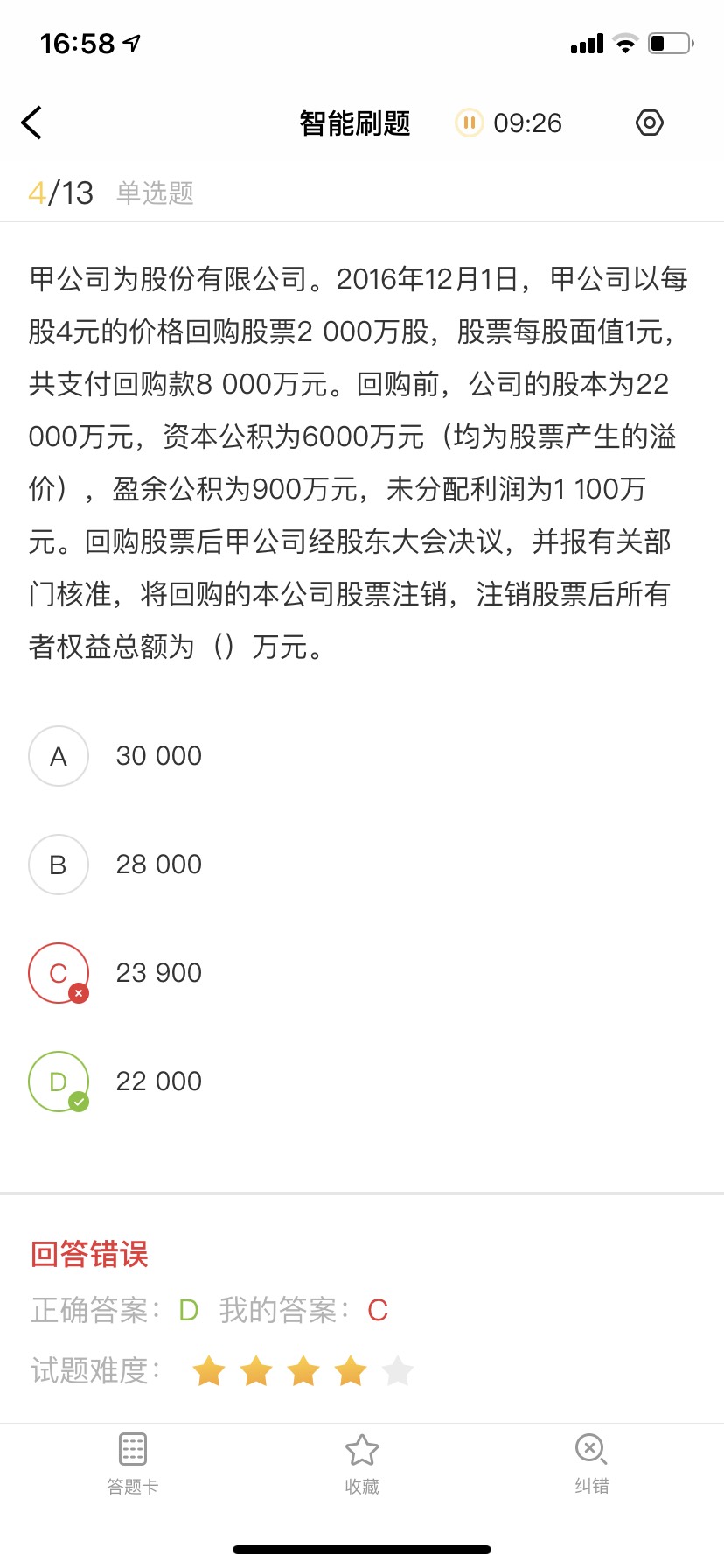

注销时资本公积6000不是已经冲销了6000吗 为啥最后还要加这6000

最佳答案

同学,您好,很高兴为您服务!

借:库存股8 000

贷:银行存款8 000

借:股本 2 000

资本公积——股本溢价 6 000

贷:库存股 8 000

注销回购股票后所有者权益总额=(22 000+6 000+900+1 100)-8 000=22 000(万元)。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

纳税人应当自纳税义务发生之日起一定期限内,向土地、房屋所在地的契税征收机关办理纳税申报,并在契税征收机关核定的期限内缴纳税款,该期限为( )。

A.当天

B.15日

C.10日

D.5日

正确答案:C

本题考核契税的纳税人期限。契税的纳税期限是10日。

本题考核契税的纳税人期限。契税的纳税期限是10日。

下列各项中,应计人管理费用的是( )。

A.公益性捐赠支出

B.筹建期间内发生的开办费

C.固定资产处置净收益

D.广告费

正确答案:B

公益性捐赠支出应计入营业外支出;筹建期限问内发生的开办费应计入管理费用;固定资产处置净收益应计入营业外收入;广告费应计入销售费用。

公益性捐赠支出应计入营业外支出;筹建期限问内发生的开办费应计入管理费用;固定资产处置净收益应计入营业外收入;广告费应计入销售费用。

购入材料在运输途中发生的合理损耗应作为管理费用单独进行账务处理。( )

正确答案:×

应直接计入材料采购成本。

应直接计入材料采购成本。

下列税金中,应计入存货成本的有( )。

A.由受托方代扣代缴的委托加工直接用于对外销售的商品负担的消费税

B.由受托方代扣代缴的委托加工继续用于生产应纳消费税的商品负担的消费税

C.进口原材料交纳的进口关税

D.一般纳税人进口原材料交纳的增值税

正确答案:AC

由受托方代扣代缴的委托加工直接用于对外销售的商品负担的消费税计入委托加工物资的成本;由受托方代扣代缴的委托加工继续用于生产应纳消费税的商品负担的消费税应计入“应交税费——应交消费税”科目的借方;进口原材料交纳的进口关税应计入原材料成本;一般纳税人进口原材料交纳的增值税可以作为进项税额抵扣。

由受托方代扣代缴的委托加工直接用于对外销售的商品负担的消费税计入委托加工物资的成本;由受托方代扣代缴的委托加工继续用于生产应纳消费税的商品负担的消费税应计入“应交税费——应交消费税”科目的借方;进口原材料交纳的进口关税应计入原材料成本;一般纳税人进口原材料交纳的增值税可以作为进项税额抵扣。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-14

- 2021-02-09

- 2021-01-04

- 2021-02-26

- 2021-12-25

- 2021-01-17

- 2021-03-17

- 2021-04-16

- 2021-01-05

- 2021-11-06

- 2021-01-13

- 2021-12-08

- 2021-06-01

- 2021-02-13

- 2021-01-04

- 2021-01-08

- 2021-01-12

- 2021-01-11

- 2021-02-26

- 2021-01-13

- 2021-03-01

- 2021-02-06

- 2020-12-30

- 2021-04-25

- 2020-12-30

- 2020-12-28

- 2021-01-11

- 2021-10-19

- 2021-01-08

- 2021-01-07