组成计税价格=成本*(1+成本利润率)(1-消...

发布时间:2021-01-19

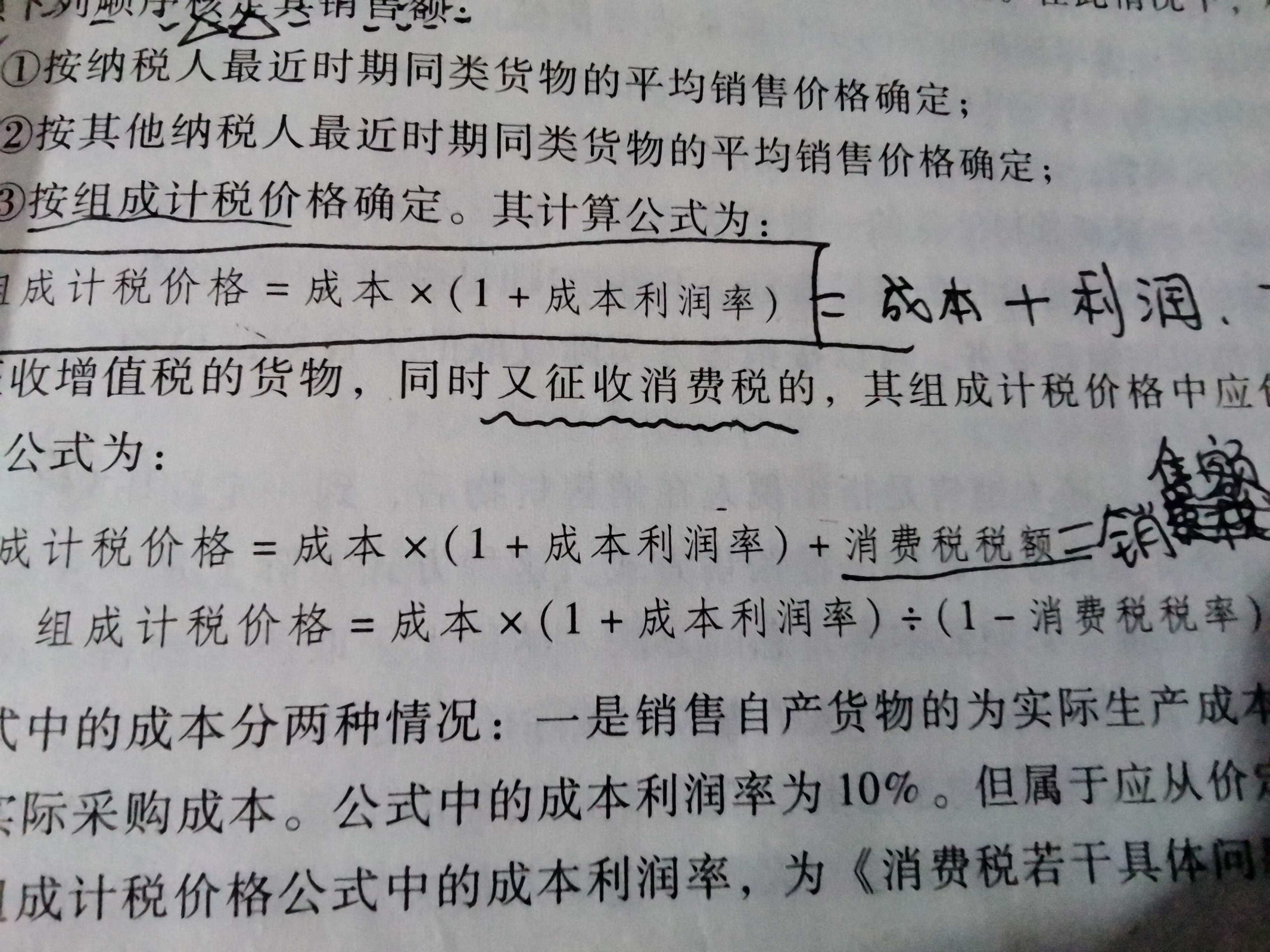

组成计税价格=成本*(1+成本利润率)(1-消费税税率)公式中的(1-消费税税率)怎么来的

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务! 组成计税价格+成本*(1+成本利率润)+消费税税额 消费税税额=组成计税价格*消费税税率 组成计税价格=成本*(1+成本利润率)+组成计税价格*消费税税率 组成计税价格-组成计税价格*消费税税率=成本*(1+成本利润率) 组成计税价格*(1-消费税税率)=成本*(1+成本利润率) 组成计税价格=成本*(1+成本利润率)÷(1-消费税税率) 推导公式了解一下就可以,便于理解,不理解也不用担心,考试不会涉及,只要把最后的公式记下来考试直接代入题目给的数字就好了 希望我们的答疑能对您有所助益。 祝您生活愉快,考试顺利!

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

定额银行汇票的面额有()。

A.1000元

B.5000元

C.10000元

D.50000元

(2)2011年5月10日取得交易性金融资产的会计分录为(www.TopSage.com)。

A. 借:交易性金融资产——成本 600

应收股利 20

投资收益 6

贷:银行存款 626

B.借:交易性金融资产——成本 606

应收股利 20

贷:银行存款 626

C.借:交易性金融资产——成本 626

贷:银行存款 626

D.借:交易性金融资产——成本 620

贷:银行存款 620

实际支付的价款中含有的已宣告但尚未领取的现金股利应作为应收股利;发生的交易费用应计入投资收益。

大成建筑公司2008年发生以下业务: (1)以16000万元的总承包额中标为某房地产开发公司承建一幢写字楼,之后,大成建筑公司又将该写字楼工程的装饰工程以7000万元分包给乙建筑公司; (2)工程完工后,房地产开发公司用其自有的市值4000万元的两幢相同地段、相同结构的普通住宅楼抵顶了应付给大成建筑公司的工程劳务费; (3)大成建筑公司将一幢普通住宅自用,另一幢市值2200万元的普通住宅抵顶了应付给乙建筑公司的工程劳务费。建筑业适用的营业税税率为3%,销售不动产适用的营业税税率为5%。

要求:

(1)大成建筑公司应纳建筑业营业税税额;

(2)大成建筑公司应扣缴乙建筑公司建筑业营业税税额;

(3)房地产开发公司应纳销售不动产营业税税额;

(4)大成建筑公司应纳销售不动产营业税税额。

(2)大成建筑公司应扣缴乙建筑公司建筑业营业税=7000×3%=210(万元)

(3)房地产开发公司应纳销售不动产营业税=4000×5%=200(万元)

(4)大成建筑公司应纳销售不动产营业税=(2200—4000÷2)X5%=10(万元)

资源税对在中国境内开采、生产以及进口的矿产品和盐的单位和个人征收。( )

本题考核资源税的征收规定。资源税是对在中国境内开采应税矿产品或生产盐的单位和个人征收。对进口应税矿产品和盐,由于不是在我国境内开采和生产的,不征收资源税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-25

- 2020-12-28

- 2020-12-29

- 2021-10-15

- 2021-01-19

- 2021-01-03

- 2021-10-17

- 2021-10-19

- 2020-12-31

- 2021-01-01

- 2021-02-27

- 2021-12-16

- 2021-01-07

- 2021-10-17

- 2021-01-13

- 2021-02-12

- 2021-01-16

- 2021-10-18

- 2020-12-31

- 2021-01-17

- 2021-01-09

- 2021-01-31

- 2021-06-09

- 2021-10-18

- 2021-11-06

- 2021-12-22

- 2021-01-02

- 2021-01-06

- 2021-01-03

- 2021-01-06