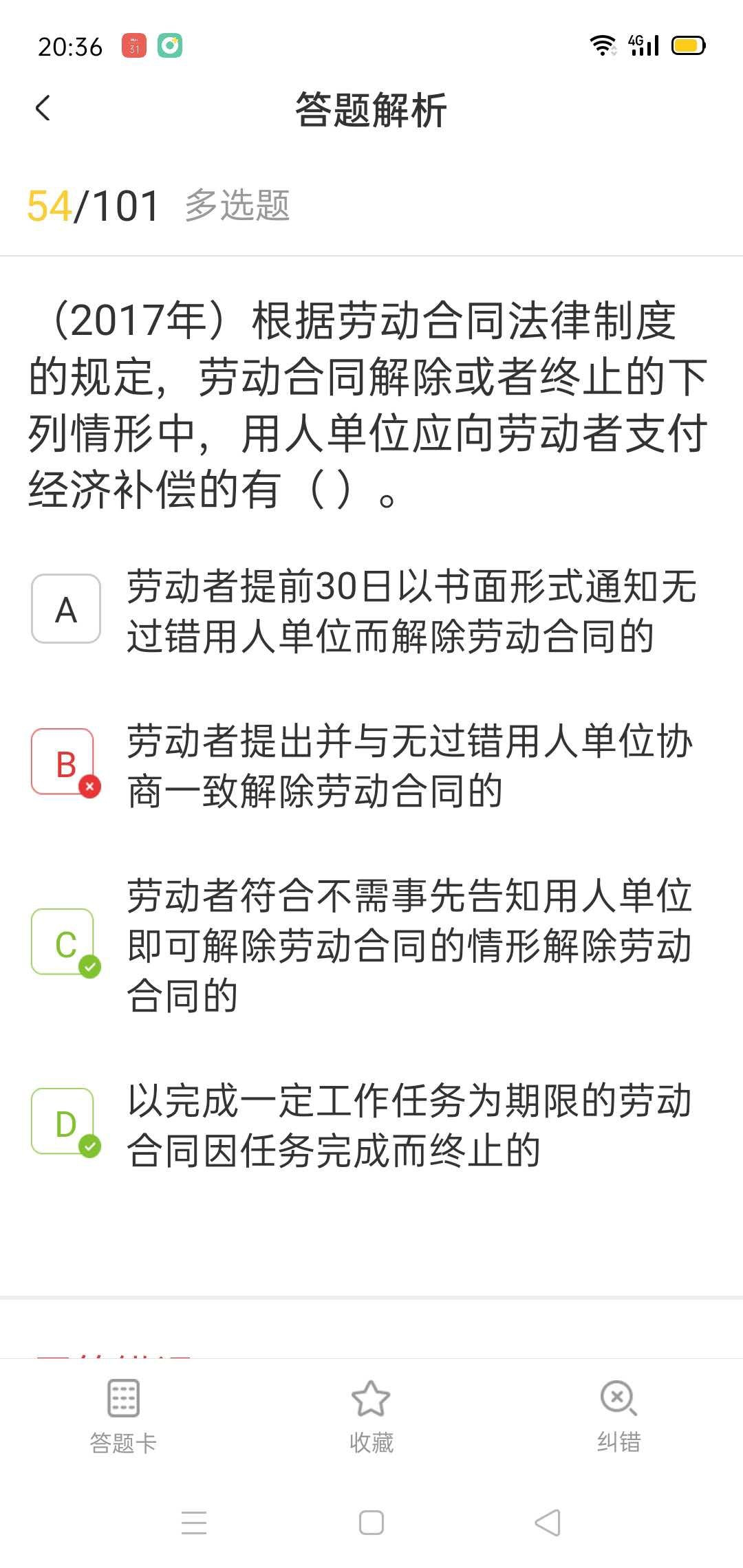

解释一下D为什么是正确的

发布时间:2021-01-07

解释一下D为什么是正确的

最佳答案

同学你好,这是劳动法规定的。主要是为了保护劳动者的权益。 用人单位应当向劳动者支付经济补偿金的情形 (1)劳动者符合随时通知解除、不需事先通知即可解除劳动合同规定的情形而解除劳动合同的。 (2)由用人单位提出解除劳动合同并与劳动者协商一致而解除劳动合同的。 (3)用人单位符合提前30日以书面形式通知劳动者本人或者额外支付劳动者1个月工资后可以解除劳动合同规定的情形而解除劳动合同的。 (4)用人单位符合可裁减人员规定而解除劳动合同的。 (5)除用人单位维持或者提高劳动合同约定条件续订劳动合同,劳动者不同意续订的情形外,劳动合同期满终止固定期限劳动合同的。 (6)用人单位被依法宣告破产、被吊销营业执照、责令关闭、撤销或者用人单位决定提前解散而终止劳动合同的。 (7)以完成一定工作任务为期限的劳动合同因任务完成而终止的。 (8)法律、行政法规规定的其他情形。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

纳税人发生下列( )情形,不能按期纳税,经省级税务机关批准.可延期3个月纳税。

A.因不可抗力,导致纳税人发生较大损失,正常经营受较大影响

B.因客户拖欠货款,导致资金周转困难

C.闲经营不善,长期处于亏损状态

D.当期货币资金扣除职工工资和社会保险费后,不足以纳税的

纳税人发生特殊困难,经省级税务机关批准,可延期纳税。特殊困难主要有AD两项。

影响融资决策的相关因素是( )。

A、经济环境与政策风险

B、企业生产管理流程的优化

C、企业人力资源的配置

D、企业地理位置的选择

甲企业2003年12月31日的有关资料如下: (1) 科目余额表(单位:元): 科目名称 借方余额 贷方余额 现金 10000 银行存款 57000 应收票据 60000 应收账款 80000 预付账款 30000 坏账准备 5000 原材料 70000 低值易耗品 10000 分期收款发出商品 90000 材料成本差异 55000 库存商品 100000 待摊费用 1000 固定资产 800000 累计折旧 300000 在建工程 40000 无形资产 150000 短期借款 10000 应付账款 70000 预收账款 10000 应付工资 4000 应交税金 1300 预提费用 1000 长期借款 80000 实收资本 500000 盈余公积 200000 未分配利润 200000 (2)债权债务明细科目余额: 应收账款明细资料如下: 应收账款——A公司 借方余额100000元 应收账款——B公司 贷方余额20000元 预付账款明细资料如下: 预付账款——C公司 借方余额20000元 预付账款——D公司 贷方余额50000元 应付账款明细资料如下: 应付账款——E公司 贷方余额100000元 应付账款——F公司 借方余额30000元 预收账款明细资料如下: 预收账款——G公司 贷方余额40000元 预收账款——H公司 借方余额30000元 (3)长期借款共2笔,均为到期一次性还本付息。金额及期限如下: #1从工商银行借入30000元(本利和),期限从2002年6月1日至2004年6月1日。 #2从建设银行借入50000元(本利和),期限从2003年8月1日至2005年8月1日。

要求:编制甲企业2003年12月31日的资产负债表。

资产负债表

编制单位:甲企业 2003年12月31日 单位:元

项 目金 额项 目金 额

资 产 负债和所有者权益

流动资产: 流动负债:

货币资金67000短期借款10000

应收票据60000应付账款150000

应收账款125000预收账款60000

预付账款50000应付工资-4000

存货215000应交税金13000

待摊费用2000预提费用0

流动资产合计519000一年内到期的长期负债30000

固定资产: 流动负债合计259000

固定资产原价800000长期负债:

减:累计折旧300000长期借款50000

固定资产净值500000负债合计309000

在建工程40000所有者权益:

固定资产合计540000实收资本500000

无形资产及其他资产; 盈余公积200000

无形资产150000未分配利润200000

无形资产及其他资产合计150000所有者权益合计900000

资产总计1209000负债及所有者权益总计1209000

需要特别计算的项目,计算过程如下:

资产类:

货币资金:10000+57000=67000元

应收账款:100000+30000-5000=125000元

(应收账款项目由“应收账款”明细科目借方和“预收账款”明细科目借方余额,扣除坏账准备科目余额后填列)

预付账款:20000+30000=50000元

(预付账款项目由“预付账款”明细科目借方余额和“应付账款”明细科目借方余额合并填列)

存货:70000+10000+90000-55000+100000=215000元

待摊费用:1000+1000=2000元

(预提费用借方余额在“待摊费用”项目中反映)

应付账款:100000+50000=150000元

(应付账款项目由“应付账款”明细科目贷方余额和“预付账款”明细科目贷方余额合并填列)

预收账款:40000+20000要求:

(1)编制甲企业接受捐赠专用设备的会计分录。(属06年教材不要求内容)

(2)编制甲企业安装专用设备的会计分录。

(3)编制甲企业专用设备安装完工并投入使用的会计分录。

(4)计算甲企业的该项专用设备2001年和2002年应计提的折旧额。

(5)编制甲企业出售该项专用设备的会计分录。

(答案中的金额单位均用万元表示:“资本公积”科目要求写出二级明细科目,“应交税金”科目要求写出明细科目及专栏名称)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-14

- 2021-03-02

- 2021-01-23

- 2021-02-28

- 2021-04-05

- 2021-10-18

- 2021-01-19

- 2021-01-06

- 2021-12-30

- 2021-10-20

- 2021-01-15

- 2021-01-03

- 2021-01-14

- 2021-05-18

- 2021-01-07

- 2021-01-08

- 2021-10-18

- 2021-01-14

- 2021-03-01

- 2021-01-17

- 2021-01-15

- 2021-10-17

- 2021-11-18

- 2021-01-26

- 2020-12-29

- 2021-02-03

- 2021-01-21

- 2021-01-10

- 2021-02-15

- 2021-01-17