老师,这种题目计算应纳税所得额到底按照哪个公式...

发布时间:2021-01-07

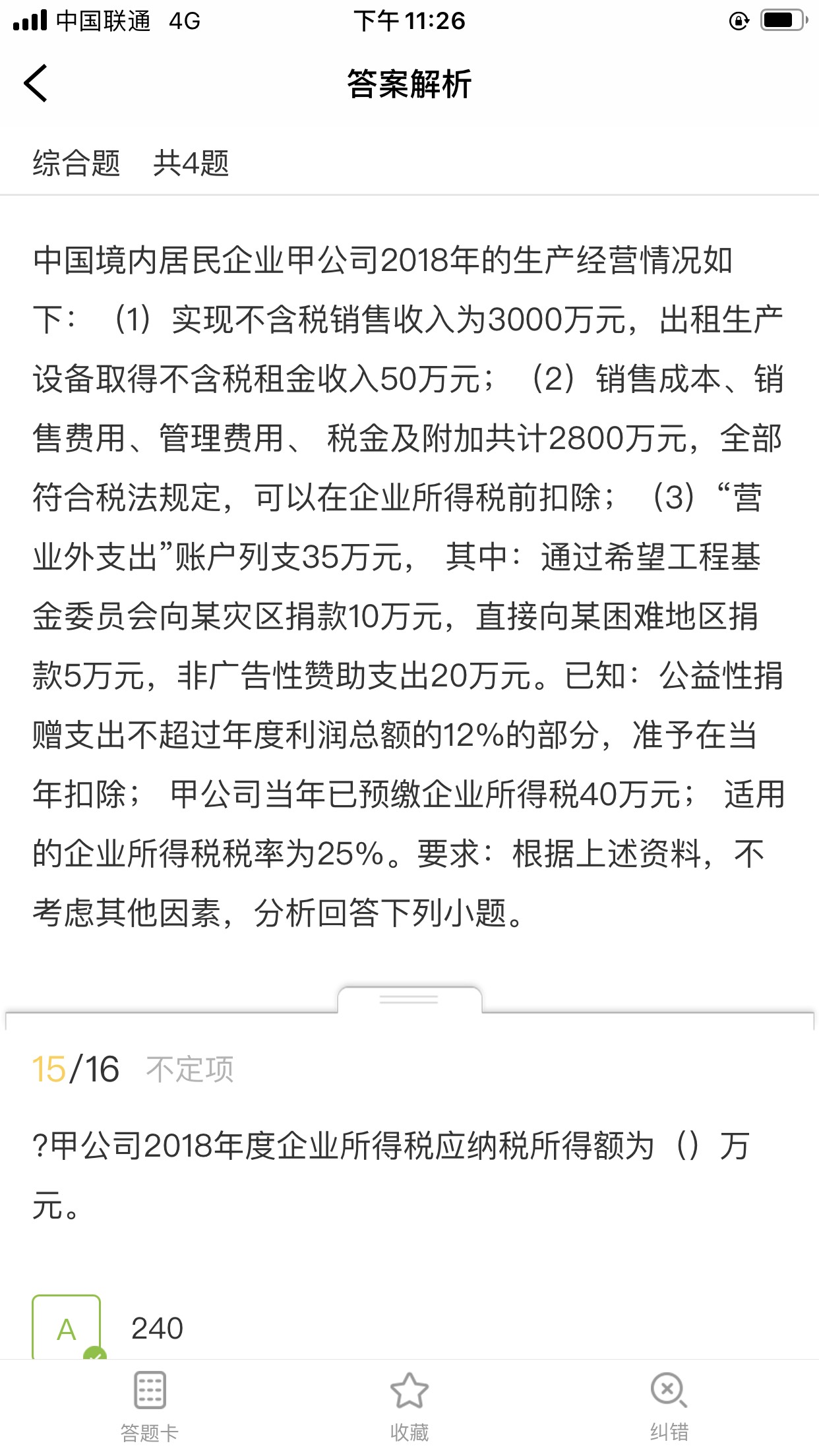

老师,这种题目计算应纳税所得额到底按照哪个公式呢?为什么该减的不减呢,这题的应纳税所得额240我看明白了,这题的应纳税额=所得额*税率—抵免—减免税额,可是答案也没有减,公益性捐赠10没有减,10不算减免税额吗

最佳答案

同学你好,你说的这种方法 是间接法 也就是会计上已经算出利润总额 那么我们在利润总额的基础上去调增调减 比如说 有国债利息10 会计上在算利润总额是加上这个10的 但是税法上规定国债利息收入是免税的 那么需要纳税调减 在利润总额的基础上减去10 去算应纳税所得额

本题中用的是直接法 就是在算应纳税所得额 时 免税的收入直接不加上就可以了 因为题目中给的条件收入费用等比较细 所以直接计算就可以 不用再会计上去算利润总额 先加 再调减 我们直接不加上这个免税收入就可以了

举个例子 比如说 一家企业 其他应税收入是50 国债利息收入是10 合理的费用支出是3 税收滞纳金是1

会计上核算利润=50+10-3-1=56

间接法:税法上算应纳税所得额=56-10+1(国债利息收入免税 所以调减 税收滞纳金税法不允许扣 所以调增)=47

直接法:税法上应纳税所得额=50-3=47(免税的收入不加 不让扣的费用不扣)

两者的计算结果是一样的 具体有哪种方法 看题目中给的条件 如果条件给的比较全 我们用间接法算更简单一点 如果题目只给了会计利润 其他的收入费用没有给 那么就需要用间接法 纳税调增调减了 好好理一理这个思路 有什么不理解在回复我

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

对于伪造学历、会计从业资格证书和资历证明,或者在考试期间有相关违纪行为的,由会计考试管理机构吊销其已取得的会计专业技术资格,由发证机关收回其会计专业技术资格证书,一定期限内不得再参加会计专业技术资格考试,该期限为( )。

A.1年

B.2年

C.3年

D.5年

正确答案:B

本题旨在考查会计专业技术资格证书管理。对于伪造学历、会计从业资格证书和资历证明,或者在考试期间有相关违纪行为的,由会计考试管理机构吊销其已取得的会计专业技术资格,由发证机关收回其会计专业技术资格证书,2年内不得再参加会计专业技术资格考试。故本题正确答案为B。

本题旨在考查会计专业技术资格证书管理。对于伪造学历、会计从业资格证书和资历证明,或者在考试期间有相关违纪行为的,由会计考试管理机构吊销其已取得的会计专业技术资格,由发证机关收回其会计专业技术资格证书,2年内不得再参加会计专业技术资格考试。故本题正确答案为B。

对个人独资企业投资者取得的生产经营所得,应征收企业所得税,不征收个人所得税。( )

正确答案:×

根据规定,从2000年1月1日起,个人独资企业和合伙企业不再缴纳企业所得税,只对投资者个人取得的生产经营所得征收个人所得税。

根据规定,从2000年1月1日起,个人独资企业和合伙企业不再缴纳企业所得税,只对投资者个人取得的生产经营所得征收个人所得税。

根据个人所得税法律制度的规定,某企业退休职工李某2011 年6 月份取得下列收入中,可以免缴个人所得税的有( )。

A、退休工资3000 元

B、发票中奖收入2000 元

C、发表文章取得稿酬1600 元

D、提取原提存的住房公积金2000 元

正确答案:AD

专家解析:

正确答案:AD

本题考核个人所得税免税项目。选项A“退休工资”属于免税项目;选项D 属于免税项目。

专家解析:

正确答案:AD

本题考核个人所得税免税项目。选项A“退休工资”属于免税项目;选项D 属于免税项目。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-05

- 2021-02-26

- 2021-07-09

- 2021-01-10

- 2021-10-18

- 2021-01-10

- 2020-12-31

- 2021-02-11

- 2021-02-11

- 2021-01-18

- 2021-10-17

- 2021-04-01

- 2021-01-29

- 2021-02-10

- 2021-01-19

- 2021-03-15

- 2021-10-18

- 2021-01-20

- 2021-01-06

- 2021-10-18

- 2021-10-18

- 2021-10-19

- 2021-12-28

- 2021-01-17

- 2021-01-09

- 2021-01-27

- 2020-12-26

- 2021-02-09

- 2021-01-08

- 2021-01-17