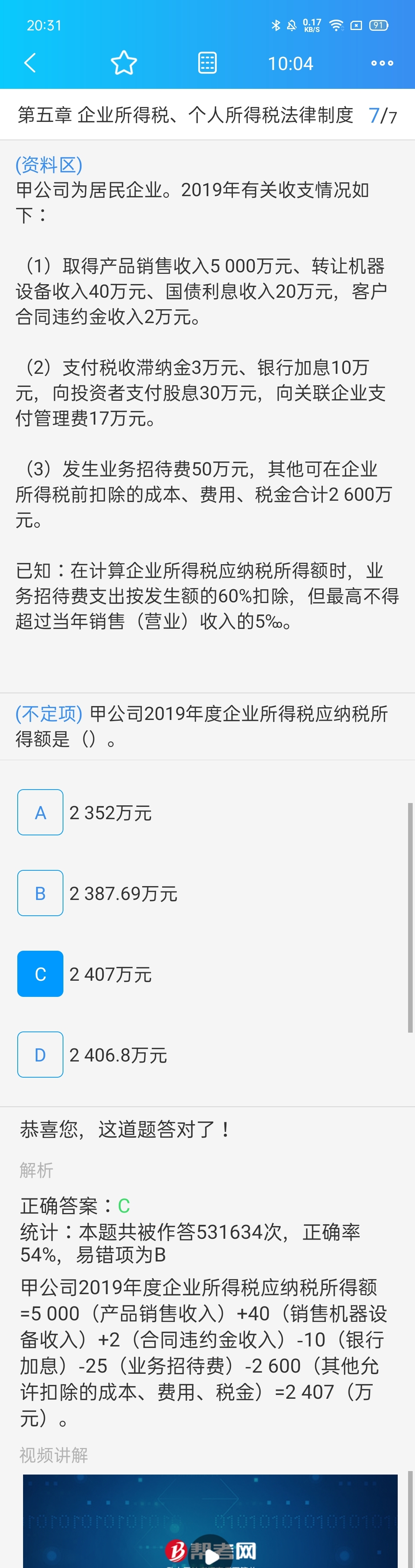

业务招待费25不是调增嘛,怎么还减呢!国债收入...

发布时间:2020-12-27

业务招待费25不是调增嘛,怎么还减呢!国债收入20咋没算

最佳答案

同学你好,你说的这种方法 是间接法 也就是会计上已经算出利润总额 那么我们在利润总额的基础上去调增调减 比如说 有国债利息10 会计上在算利润总额是加上这个10的 但是税法上规定国债利息收入是免税的 那么需要纳税调减 在利润总额的基础上减去10 去算应纳税所得额 本题中用的是直接法 就是在算应纳税所得额 时 免税的收入直接不加上就可以了 因为题目中给的条件收入费用等比较细 所以直接计算就可以 不用再会计上去算利润总额 先加 再调减 我们直接不加上这个免税收入就可以了 举个例子 比如说 一家企业 其他应税收入是50 国债利息收入是10 合理的费用支出是3 税收滞纳金是1 会计上核算利润=50+10-3-1=56 间接法:税法上算应纳税所得额=56-10+1(国债利息收入免税 所以调减 税收滞纳金税法不允许扣 所以调增)=47 直接法:税法上应纳税所得额=50-3=47(免税的收入不加 不让扣的费用不扣) 两者的计算结果是一样的 具体有哪种方法 看题目中给的条件 如果条件给的比较全 我们用间接法算更简单一点 如果题目只给了会计利润 其他的收入费用没有给 那么就需要用间接法 纳税调增调减了 好好理一理这个思路 有什么不理解在回复我

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列各项支出,应计入企业职工福利费支出的有( )。

A.职工医疗费

B.退休人员医疗费

C.医护人员工资

D.职工生活困难补助

企业职工福利费支出包括:支付的职工医药卫生费用、职工困难补助和其他福利费以及应付的医务、福利人员工资等,退休人员医疗费属于管理费用。

某酒厂(小规模纳税人)通过自设非独立核算门市部以出厂价销售一批自产果酒,开具普通发票上注明销售额5000元,成本3000元,消费税率15%,其计征消费税的销售额应为3000×(1+10%)÷(1-15%)=3882(元)。 ( )

本题考核非独立核算门市部缴纳消费税的规定。自设非独立核算门市部销售自产应税消费品,应按门市部对外售价计算消费税,计税销售额=5000÷(1+6%)=4716.98(元)。

合伙人违反合伙企业法的规定,从事与本合伙企业相竞争的业务,给合伙企业造成损失的,依法承担违约责任。( )

合伙人违反合伙企业法的规定,从事与本合伙企业相竞争的业务或与本合伙企业交易,给合伙企业或其他合伙人造成损失的,依法承担赔偿责任。

2007年度,甲公司发生以下事项:

(1)2007年9月,税务机关在对甲公司税务检查时发现甲公司应于2004年6月缴纳的税款,由于将小数点标错造成少缴税款15万元,税务机关要求补交税款加收滞纳金,甲公司认为追征期3年已过,税务机关无权要求其补交税款,加收滞纳金。

(2)2007年10月,甲公司就纳税金额与税务机关发生争议。甲公司因要申请行政复议而未缴纳税款100万元,滞纳金20万元,税务机关责令甲公司提供纳税担保。甲公司提出由乙公司提供纳税保证,税务机关经审查发现乙公司财务报表资产净值为200万元,税务机关不认可乙公司的纳税保证。于是甲公司提出由丙公司价值300万元房屋作为纳税抵押,担保甲公司于2007年11月10日缴清税款及滞纳金。但甲公司在规定的期限2007年11月10日未缴清税款及滞纳金,税务机关于2007年11月11日拍卖了丙公司抵押物房屋,抵缴税款、滞纳金。

(3)2007年12月20日,甲公司会计档案部门经过清理发现有一批保管期满的会计档案需要销毁,于是会计档案部门编制了会计档案销毁清册,未要求单位负责人在会计档案清册上签署意见。在拟销毁的会计档案中有一些正在项目建设期间的会计档案。

(4)2007年12月30日,甲公司向A公司签发了一张由Y银行承兑的汇票,票面金额为30万元,A公司将该汇票背书转让给B公司,B公司向Y银行提示付款时,Y银行发现甲公司存在Y银行账户的资金只有20万元。

要求:根据上述事实及《税收征管法》、《会计法》的规定,回答下列问题:

(1)甲公司对少缴的15万元税款,认为追征期3年已过,税务机关元权要求其补交税款,

加收滞纳金的观点是否正确?并说明理由。

(2)税务机关不认可乙公司的纳税保证是否符合法律规定?并说明理由。

(3)税务机关对丙公司采取拍卖抵押物抵缴税款、滞纳金是否符合法律规定?并说明理由。

(4)甲公司编制会计档案销毁清册的做法是否正确?并说明理由。保管期满正在项目建设

期间的会计档案能否销毁?

(5)B公司是否能够从Y银行获得足额付款?Y银行对甲公司未将票款足额交存其开户银行的行为可以采取何种处罚方式?

(1)甲公司的观点不正确。因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到5年。所谓“特殊情况”,是指纳税人或者扣缴义务人因计算错误等失误,未缴或者少缴、未扣或者少扣、未收或者少收税款,累计数额在10万元以上的。补缴税款和追征税款、滞纳金的期限,自纳税人、扣缴义务人应缴未缴或者少缴税款之日起计算。甲公司将小数点标错造成少缴税款15万元属于税务机关追征税款、滞纳金中的特殊情况,追征期为5年,税务机关要求甲公司追征税款、滞纳金并未超过5年期限,故甲公司应缴纳少缴的税款及滞纳金。

(2)税务机关不认可乙公司的纳税保证符合法律规定。因为法律规定,法人或其他经济组织财务报表资产净值超过需要担保的税额及滞纳金2倍以上的,为具有纳税担保能力。而乙公司财务报表资产净值为200万元未超过甲公司未缴纳税款100万元和滞纳金20万元的2倍,故税务机关不认可乙公司的纳税保证。

(3)税务机关对丙公司采取拍卖抵押物抵缴税款、滞纳金不符合法律规定。因为纳税担保人以其财产为纳税人提供纳税抵押担保的,纳税人在规定的期限届满未缴清税款、滞纳金的,税务机关应当在期限届满之日起15日内书面通知纳税担保人自收到纳税通知书之Et起15日内缴纳担保的税款、滞纳金。纳税担保人未按照前述规定期限缴纳所担保的税款、滞纳金的,由税务机关责令限期在15日内缴纳;逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关依法拍卖、变卖抵押物,抵缴税款、滞纳金。

(4)甲公司编制会计档案销毁清册的做法不正确。会计档案保管期满需要销毁的,有本单位档案部门提出意见,会同会计部门共同进行审查和鉴定,并在此基础上编制会计档案销毁清册。单位负责人应当在会计档案销毁清册上签署意见。保管期满正在项目建设期间的会计档案不能销毁。

(5)B公司可以从Y银行获得足额付款。付款人承兑汇票后,应当承担到期付款的责任。

银行承兑汇票的出票人于汇票到期日未能足额交存票款时,承兑银行除凭票向持票人无条件付款外,对出票人尚未支付的汇票金额按照每天万分之五计收利息。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-01-15

- 2021-02-05

- 2021-01-24

- 2021-01-07

- 2021-10-18

- 2021-12-25

- 2021-07-07

- 2021-02-03

- 2021-01-22

- 2020-12-27

- 2021-02-01

- 2021-11-06

- 2021-01-15

- 2021-01-01

- 2021-09-14

- 2021-01-13

- 2021-01-01

- 2021-02-06

- 2021-01-12

- 2021-04-16

- 2021-01-21

- 2021-10-18

- 2021-01-09

- 2021-01-17

- 2021-10-19

- 2021-02-28

- 2021-10-18

- 2021-03-23

- 2021-01-06