老师你好:消费税税额怎么算出来的

发布时间:2020-12-29

老师你好:消费税税额怎么算出来的

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

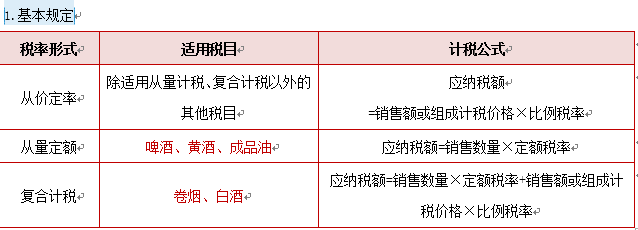

一般情况下是根据销售额直接乘以消费税的税率去计算(但要注意一下这里面的销售额是不含税的销售额,如果题目里面给的是含税的销售额,要先价税分离)具体公式如下:

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列各项中,不属于产品成本构成比率的有( )。

A.制造费用比率

B.直接材料成本比率

C.直接人工成本比率

D.产值成本率

某金店为增值税一般纳税人,为吸引更多的顾客光临,特推出“以旧换新”的方式向消费者销售金项链。12月份销售金项链不含增值税售价为300000元,换回的旧项链作价80000元(不含增值税),甲首饰店实际收取差价款220000元,另收取回炉费共11700元。已知增值税税率为17%,该金店当月该笔业务增值税销项税额的下列计算中,正确的是()。

A、300000×17%=51000(元)

B、300000×17%+11700÷(1+17%)×17%=52700(元)

C、(300000-80000)×17%=37400(元)

D、(300000-80000)×17%+11700÷(1+17%)×17%=39100(元)

2005年3月,甲、乙、丙、丁设立一合伙企业。为提高企业运作效率,经全体合伙人商议决定,委托甲单独执行合伙企业事务,乙、丙、丁不参加执行合伙企业事务。

2005年8月,乙与丙达成协议,将其在合伙企业中的全部财产份额转让给丙。随后通知甲、丁,但丁表示不同意。

2005年9月,该合伙企业与大地公司签一买卖合同,大地公司依约交付货物后,合伙企业迟迟未交付货款。因联系上的便利,且认为合伙人需对合伙企业的债务承担无限连带责任,大地公司遂直接向丙要求以丙个人财产清偿货款。

要求:

根据上述情况和《合伙企业法》的有关规定,回答下列问题:

(1)由甲单独执行合伙企业事务是否符合法律规定?简要说明理由。

(2)乙、丙之间转让财产份额的行为是否符合法律规定?简要说明理由。

(3)大地公司直接要求丙以其个人财产清偿货款的作法是否符合法律规定?简要说明理由。

(1)(由甲单独执行合伙企业事务)符合法律规定。

(根据《合伙企业法》的规定,)合伙企业可以由(合伙协议约定或者)全体合伙人决定,委托一名(或者数名)合伙人执行合伙企业事务。

(2)(乙、丙之间转让财产份额的行为)符合法律规定。

(根据《合伙企业法》的规定,)合伙人之间转让在合伙企业中的全部(或者部分)财产份额,(不以其他合伙人同意为条件,)只需通知其他合伙人。

[或:合伙人之间转让合伙企业的财产份额,不需经其他合伙人同意。]

(3)(大地公司直接要求丙以其个人财产清偿货款的作法)不符合法律规定。

(根据《合伙企业法》的规定,)对于合伙企业的债务,必须先以合伙企业的全部财产清偿;只有当合伙企业财产不足清偿时,才由(全体)合伙人承担无限连带清偿责任。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-04

- 2021-04-05

- 2021-02-27

- 2021-02-03

- 2021-10-17

- 2021-01-15

- 2021-01-09

- 2021-01-11

- 2021-02-03

- 2021-10-17

- 2021-03-01

- 2021-01-17

- 2021-10-14

- 2021-10-18

- 2021-02-27

- 2021-01-03

- 2021-01-04

- 2021-01-09

- 2021-03-01

- 2021-01-26

- 2021-10-18

- 2021-01-15

- 2021-04-24

- 2021-01-25

- 2021-12-25

- 2021-03-21

- 2021-01-10

- 2021-01-31

- 2021-02-10

- 2021-01-01