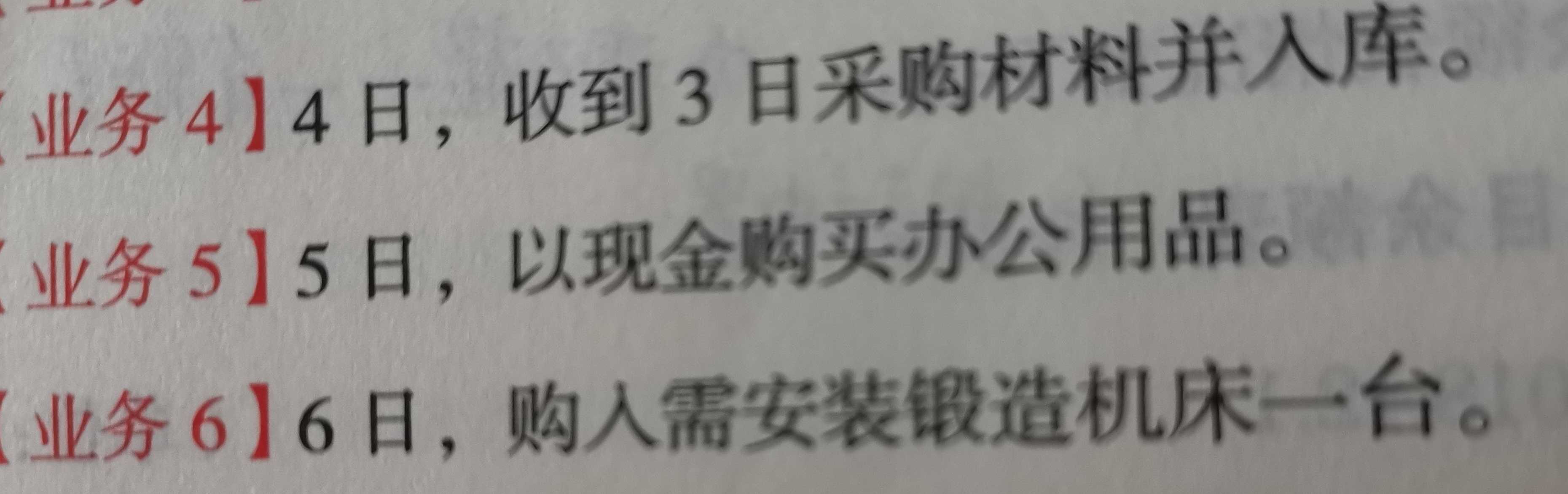

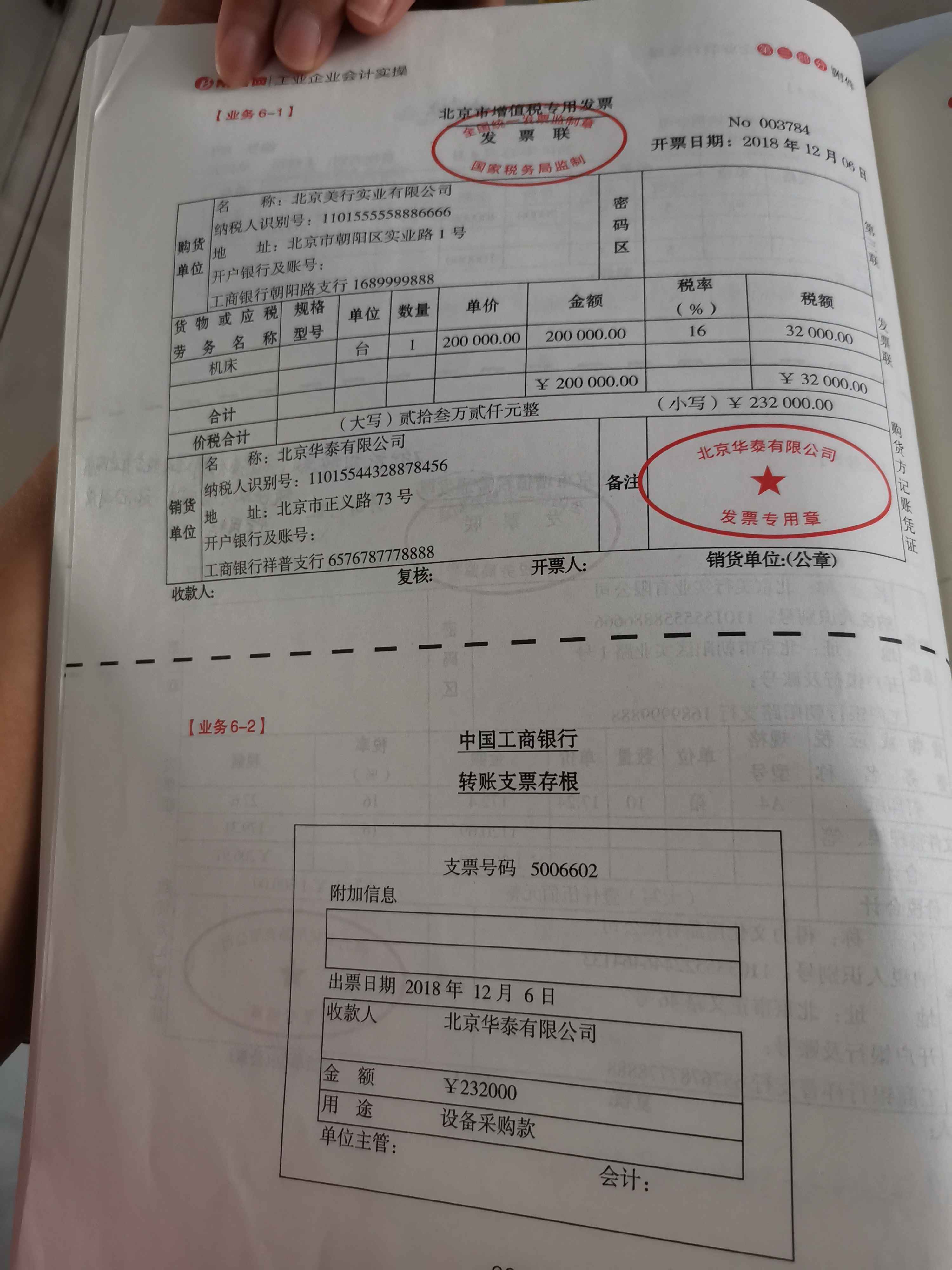

老师,像业务6,在实际工作当中,会告诉我们这个...

发布时间:2020-12-29

老师,像业务6,在实际工作当中,会告诉我们这个机床需要安装吗?如果不告诉我们,怎么从凭证中来判断呢?

最佳答案

同学您好,一般在购买时会有专业人员说明该产品是否需要安装才能达到使用状态的。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

2014年12月31日甲公司购入一台不需要安装生产设备,该设备价值100万元,增值税17万元,当日投入使用。预计使用年限为5年,预计净残值2万元,双倍余额递减法计提折旧,则该项设备2016年应计提的折旧额为( )万元。

A、25.6

B、19.2

C、40

D、24

正确答案:D

解析:2015年折旧额=100×2/5=40(万元),2016年折旧额=(100-40)×2/5=24(万元)。年数总和法下2016年折旧额?

解析:2015年折旧额=100×2/5=40(万元),2016年折旧额=(100-40)×2/5=24(万元)。年数总和法下2016年折旧额?

某企业2007年11月主营业务收人为200万元,主营业务成本为150万元,管理苛只为8万元,公允价值变动收益3万元,资产减值损失为1万元,投资收益为7万元,营业外收入6万元。假定不考虑其他因素,该企业当月的营业利润为( )万元。

A.42

B.45

C.51

D.57

正确答案:C

李某2009年3月取得的下列收入中,应缴纳个人所得税的有( )。

A.工资所得1800元

B.储蓄存款利息500元(2008年10月9日后孳生)

C.稿酬所得3000元

D.房屋租赁所得2500元

正确答案:CD

本题考核个人所得税的应税收入。选项A,工资所得1800元,没有超过免征额2000元,不缴纳个人所得税;选项B,自2008年10月9日起,对储蓄利息所得暂免征收个人所得税。

本题考核个人所得税的应税收入。选项A,工资所得1800元,没有超过免征额2000元,不缴纳个人所得税;选项B,自2008年10月9日起,对储蓄利息所得暂免征收个人所得税。

A厂委托B厂加工一批应税消费品,A厂提供的原材料成本为54000元,B厂收取加工费9000元,该应税消费品适用税率为30%,受托的B厂没有同类消费品的销售价格。A厂将委托加工的已税消费品一半用于直接销售,但当月未销售,另外一半用于继续生产最终应税消费品后销售,当月取得销售收入额89000元,适用税率为40%。A厂实际应向税务机关缴纳的消费税额为( )。

A.8600元

B.49100元

C.24028.5元

D.22100元

正确答案:D

本题考核消费税的计算和缴纳。A厂涉及两项消费税应税业务,一项是委托加工应税消费品,另一项是销售最终应税消费品义务,委托加工业务应纳消费税=(54000+9000)÷(1-30%)×30%=27000(元)。销售最终应消费品业务应纳消费税=89000×40%-27000÷2=35600-13500=22100(元)。由于委托加工业务缴纳的消费税由受托方代收代缴,因此不是A厂自行申报缴纳的消费税,不应计算在内,但是用于连续生产应税消费品,因此可以抵扣消费税。

本题考核消费税的计算和缴纳。A厂涉及两项消费税应税业务,一项是委托加工应税消费品,另一项是销售最终应税消费品义务,委托加工业务应纳消费税=(54000+9000)÷(1-30%)×30%=27000(元)。销售最终应消费品业务应纳消费税=89000×40%-27000÷2=35600-13500=22100(元)。由于委托加工业务缴纳的消费税由受托方代收代缴,因此不是A厂自行申报缴纳的消费税,不应计算在内,但是用于连续生产应税消费品,因此可以抵扣消费税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-27

- 2021-10-28

- 2021-05-10

- 2021-03-27

- 2021-02-27

- 2021-01-13

- 2021-07-07

- 2021-02-09

- 2021-01-02

- 2021-01-29

- 2021-10-20

- 2021-05-13

- 2020-12-30

- 2021-05-19

- 2021-10-18

- 2021-01-16

- 2021-02-03

- 2021-02-26

- 2021-01-09

- 2021-01-01

- 2021-01-25

- 2021-02-28

- 2021-11-06

- 2021-03-23

- 2021-10-18

- 2021-02-27

- 2021-07-08

- 2021-01-17

- 2021-03-02

- 2021-10-17