怎么计算消费税

发布时间:2020-12-30

怎么计算消费税

最佳答案

同学,您好,很高兴为您服务!

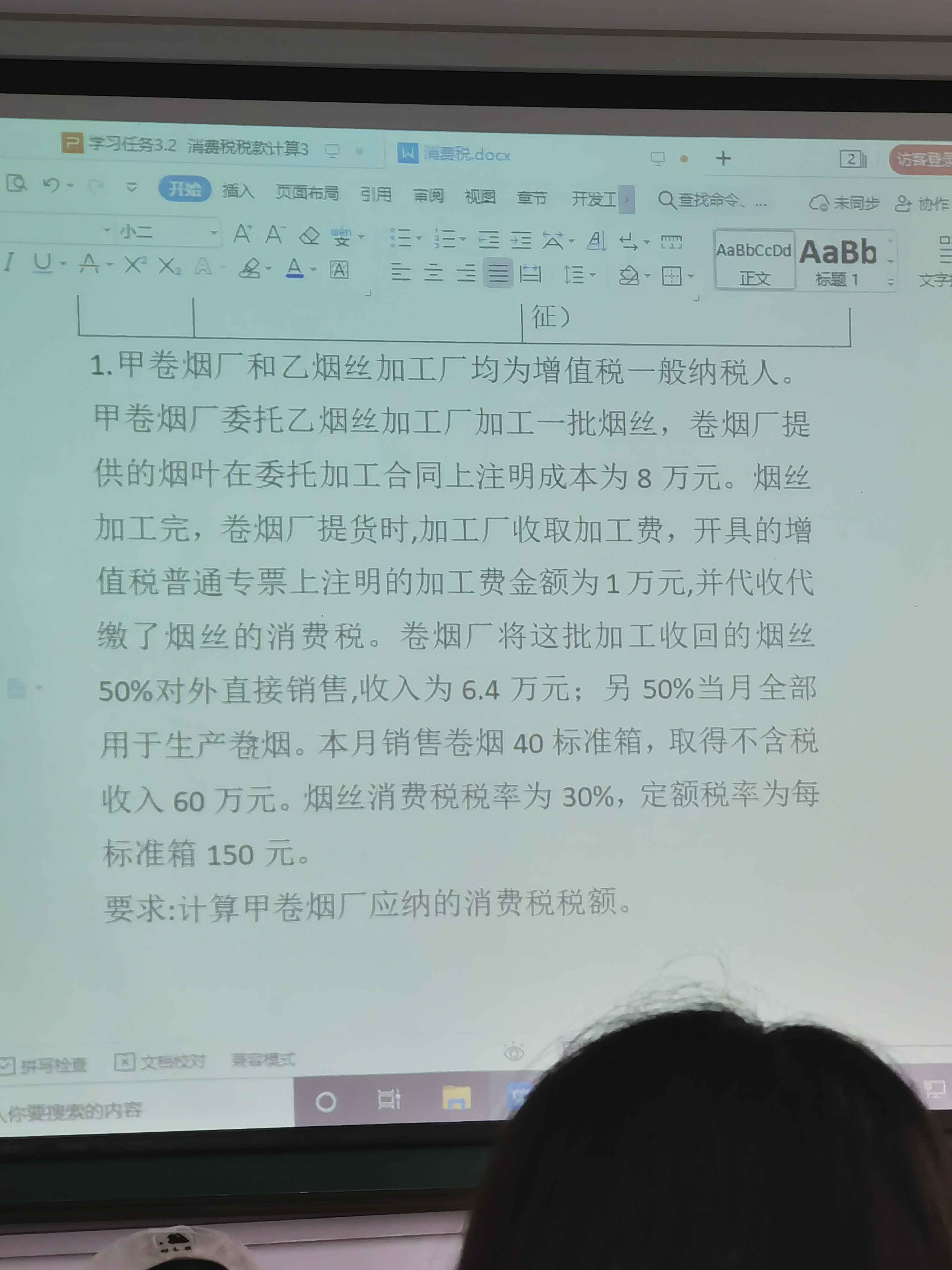

委托加工应缴纳消费税=[8+1/(1+13%)]/(1-30%)*30%=3.8万元

其中50%直接销售不缴纳增值税

50%生产卷烟应缴纳消费税=60*11%+40*150/10000=7.2万元

当期准予扣除的应税消费品已纳税款=3.8*50%=1.9万元

甲卷烟厂应纳消费税税额=3.8+7.2-1.9=9.1万元

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

企业年初借得60000元贷款,10年期,年利率12%,每年末等额偿还。已知年金现值系数(P/A,12%,10)=5.6502,则每年应付金额为( )元。(结果保留整数)

A.10619

B.10000

C.8000

D.7000

正确答案:A

【答案】A

【解析】每年应付金额A =P÷(P/A,i,n)=60000÷5.6502=10619(元)。

【答案】A

【解析】每年应付金额A =P÷(P/A,i,n)=60000÷5.6502=10619(元)。

根据行政复议法律制度的规定,下列各项中,不属于相对人对具体行政行为提起行政复议时可以要求一并审查的规范性文件的是( )。

A.商务部制定的规定

B.甲县人民政府制定的规定

C.乙省人民政府制定的规章

D.丙省工商局制定的规定

正确答案:C

【解析】可以一并审查的仅限于“规定”,不包括规章。

【解析】可以一并审查的仅限于“规定”,不包括规章。

下列资产负债表项目中,根据总账余额直接填列的有( )。

A.短期借款

B.应收账款

C.预付款项

D.盈余公积

正确答案:AD

短期借款和盈余公积两个项目应根据其总账余额直接填列;预付款项项目应根据应付账款与预付账款明细账借方余额合计数填列;应收账款项目应根据“应收账款”所属明细账借方余额、“预收账款”所属明细账借方余额合计数扣除“坏账准备”科目余额后的金额填列。

短期借款和盈余公积两个项目应根据其总账余额直接填列;预付款项项目应根据应付账款与预付账款明细账借方余额合计数填列;应收账款项目应根据“应收账款”所属明细账借方余额、“预收账款”所属明细账借方余额合计数扣除“坏账准备”科目余额后的金额填列。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-02

- 2021-01-13

- 2021-03-20

- 2021-01-17

- 2021-01-13

- 2021-10-19

- 2021-01-04

- 2021-02-11

- 2021-02-13

- 2021-02-11

- 2021-01-17

- 2021-01-30

- 2021-03-14

- 2021-06-09

- 2021-01-05

- 2021-10-18

- 2020-12-29

- 2021-03-07

- 2021-02-05

- 2021-02-01

- 2021-01-19

- 2021-03-09

- 2020-12-29

- 2021-01-13

- 2021-06-02

- 2021-10-20

- 2021-01-03

- 2021-10-18

- 2021-12-21

- 2020-12-29