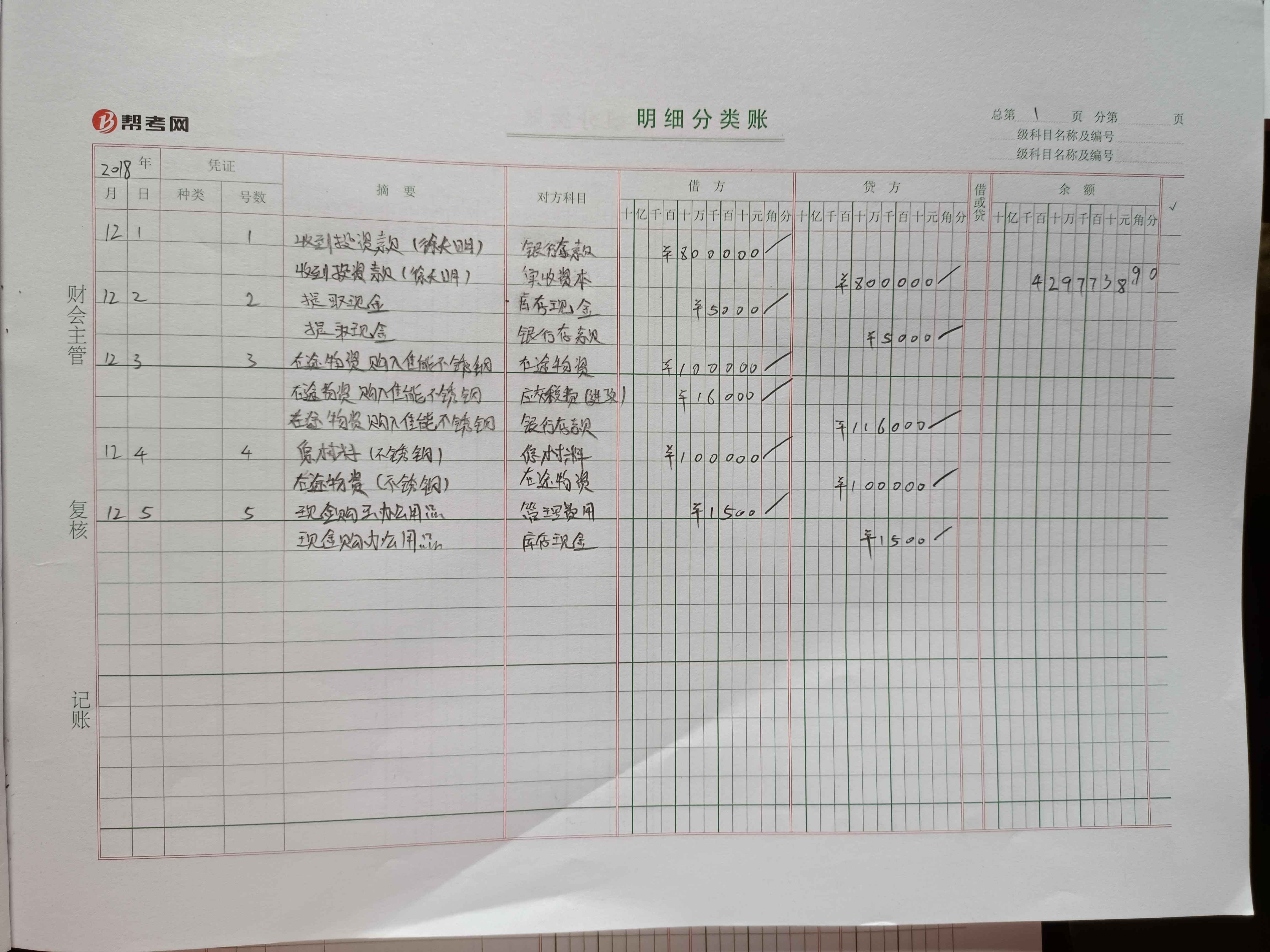

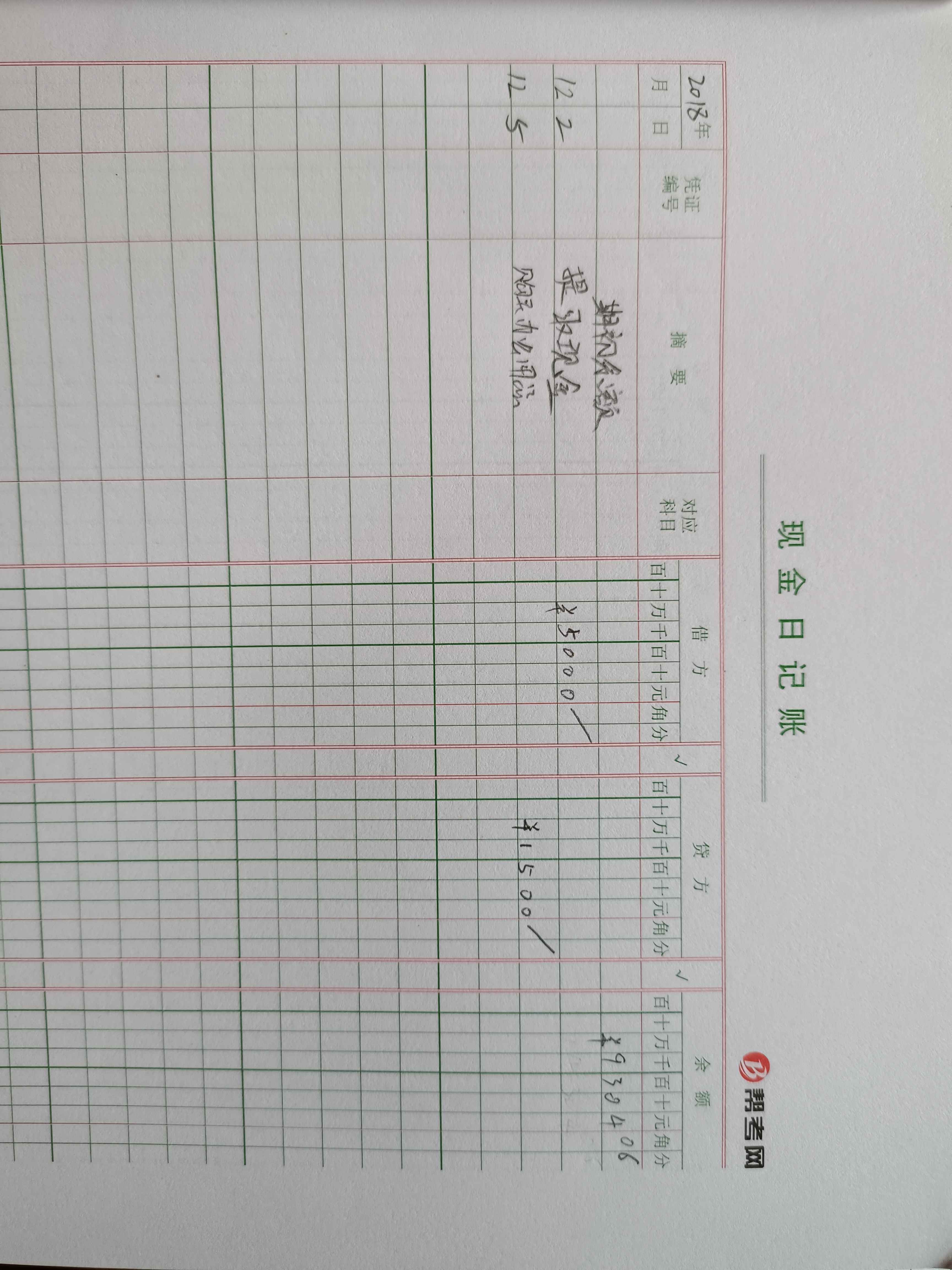

现金日记账和明细分类账这样记对吗?

发布时间:2021-01-10

现金日记账和明细分类账这样记对吗?

最佳答案

同学您好,明细分类账不正确,需要在表格上方填制科目名称:XX明细分类账,明细账通常是根据需要单独设置一个会计科目的明细账,例如针对应收账款科目单独设置:应收账款细分类账,和现金日记账的原理是相同的,是针对一个科目进行登记的明细业务。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列关于营业额的表述中,正确的有( )。

A.从事安装工程作业,凡所安装的设备价值作为安装工程产值的,其营业额应包括设备价款在内

B.从事娱乐业,其营业额应包括门票收费、台位费、点歌费、烟酒和饮料收费及其他各项收费

C.金融机构从事转贷业务,以其贷款利息收入全额为营业额

D.凡从事融资租赁业务,其营业额均为收取的租赁费减去设备价款的余额

金融机构从事转贷业务,以其贷款利息收入减去借款利息支出后的余额为营业额;纳税人经营融资租赁业务,以其向承租者收取的全部价款和价外费用,减去出租方承担的出租货物的实际成本后的余额为营业额。

正远公司为增值税一般纳税企业,适用的增值税税率为17%,材料采用实际成本进行日常核算。该公司2010年5月31日“应交税费——应交增值税”科目借方余额为32万元,该借方余额均可用下月的销项税额抵扣。6月份发生如下涉及增值税的经济业务:

(1)销售产品一批,销售价格为160万元(不含增值税额),实际成本为128万元,提货单和增值税专用发票已交购货方,货款尚未收到。该销售符合收入确认条件。

(2)购买原材料一批,增值税专用发票上注明价款为480万元,增值税额为81.6万元。公司已开出商业承兑汇票,该原材料已验收入库。

(3)建造厂房领用原材料一批,该批原材料实际成本为240万元,应由该批原材料负担的增值税额为40.8元。

(4)将自产产品一批作为集体福利发放给职工食堂。该批产品的实际成本为112万元,市场售价为120万元。

(5)用原材料对外长期投资,双方协议按成本作价。该批原材料的成本和计税价格均为328万元,应交纳的增值税额为55.76万元。

(6)因管理不善导致一批原材料霉烂变质,该批原材料的实际成本为80万元,增值税额为13.6万元(尚未批准处理)。

(7)用银行存款交纳本月增值税30万元。

要求:

(1)编制上述经济业务(1)-⑺相关的会计分录(“应交税费”科目要求写出明细科目及专栏名称)。

(2)计算正远公司6月份发生的销项税额和应交未交增值税额。

税收法律关系中的权利主体是指( )。

A.征税方

B.纳税方

C.征纳双方

D.国家税务总局

权利主体是税收法律关系中享有权利和承担义务的当事人,包括征纳双方。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-19

- 2021-01-18

- 2021-05-22

- 2021-06-11

- 2021-01-24

- 2021-02-05

- 2020-12-30

- 2021-10-18

- 2021-01-01

- 2021-10-18

- 2021-02-04

- 2021-01-17

- 2021-10-15

- 2021-01-15

- 2021-10-18

- 2021-05-08

- 2021-03-26

- 2021-01-08

- 2021-02-24

- 2020-12-28

- 2021-02-26

- 2021-02-13

- 2021-11-23

- 2021-01-09

- 2021-01-05

- 2020-12-29

- 2021-10-17

- 2021-01-10

- 2021-10-17

- 2021-06-12