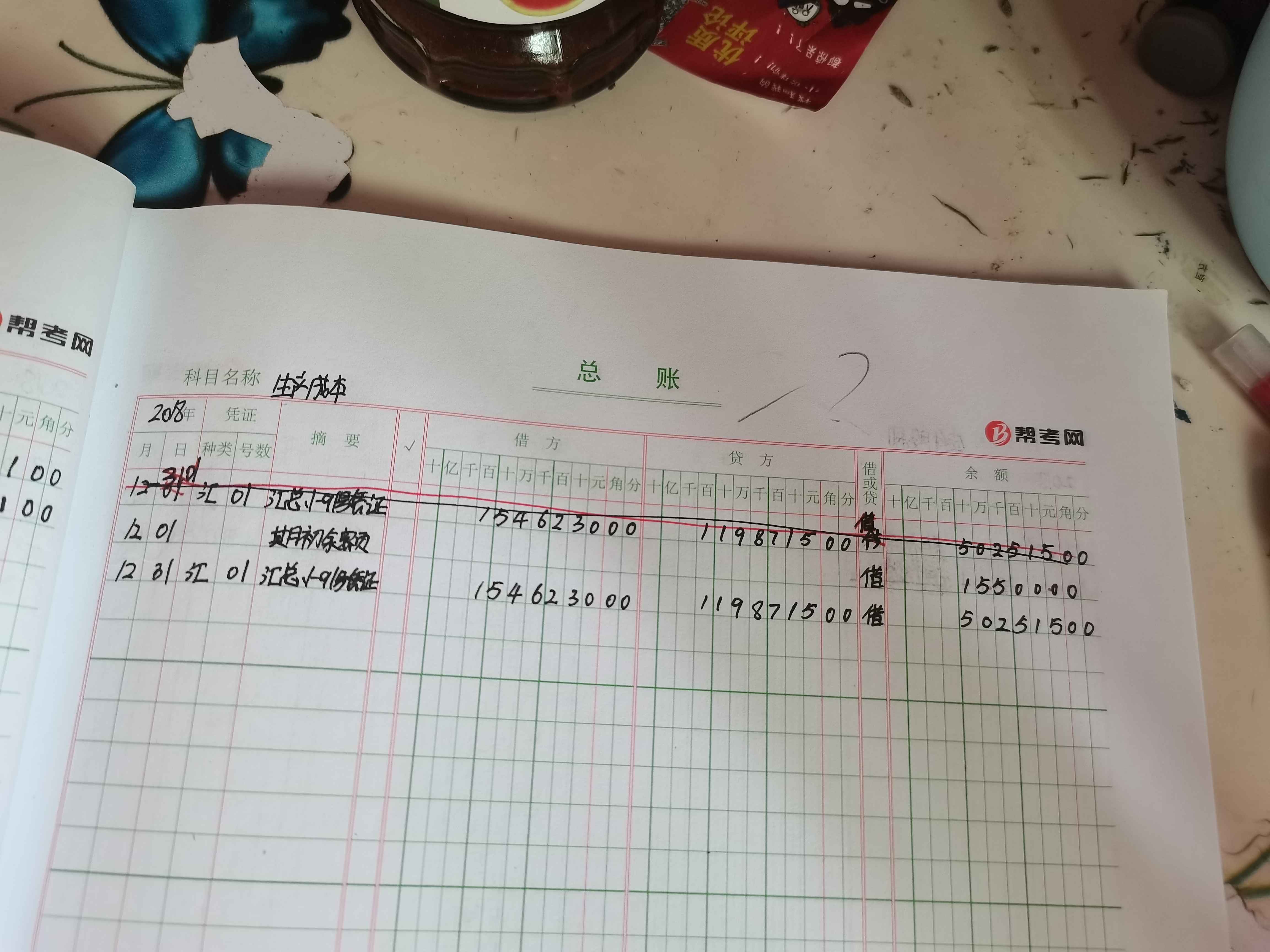

老师我这里改成这样了怎么办

发布时间:2021-01-02

老师我这里改成这样了怎么办

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

这样填账簿税局和财政部一般不会处罚,严格来说不能算错,但是不美观。一旦出现这样的情况应该立即报告主管领导,账簿是企业重要的资料,填写前应该谨慎。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列交易或事项,不应确认为营业外支出的是( )。 A.公益性捐赠支出 B.无形资产出售损失 C.固定资产盘亏损失 D.固定资产减值损失

正确答案:D

公益性捐赠支出、无形资产出售损失、固定资产盘亏损失都应计入营业外支出;固定资产减值损失计入资产减值损失。

公益性捐赠支出、无形资产出售损失、固定资产盘亏损失都应计入营业外支出;固定资产减值损失计入资产减值损失。

某公司2006年主营业务收入1000万元,其他业务收入800万元,营业外收入200万元。2006年发生业务招待费15万元,且能提供有效凭证。根据企业所得税法律制度的规定,准予在税前抵扣的业务招待费为( )万元。

A.15

B.10

C.8.4

D.9

正确答案:C

(1)全年销售(营业)收入包括主营业务收入和其他业务收入,但不包括营业外收入;(2)准予在税前抵扣的业务招待费=1500×0.5%+300×0.3%=8.4万元。

(1)全年销售(营业)收入包括主营业务收入和其他业务收入,但不包括营业外收入;(2)准予在税前抵扣的业务招待费=1500×0.5%+300×0.3%=8.4万元。

正确划分各种产品的成本界限的依据是 ( )。

A.权责发生制

B.重要性原则

C.会计分期

D.受益原则

正确答案:D

哪一种产品受益就由哪一种产品负担。能确定由几种产品共同负担的耗费,应采用适当的方法,合理地分配计入相关产品成本,多受益的多负担,少受益的少负担。

哪一种产品受益就由哪一种产品负担。能确定由几种产品共同负担的耗费,应采用适当的方法,合理地分配计入相关产品成本,多受益的多负担,少受益的少负担。

甲股份有限公司委托A证券公司发行普通股1000万股,每股面值1元,每股发行价格为4元。根据约定,股票发行成功后,甲股份有限公司应按发行收入的2%向A证券公司支付发行费。如果不考虑其他因素,股票发行成功后,甲股份有限公司记人“资本公积”科目的金额应为()万元。

A.20

B.80

C.2920

D.3000

正确答案:C

【答案】C

【解析】发行股票实际收到的价款=4×1000= 4000(万元);股票发行费用:4000×2%= 80(万元);应记人“股本”科目的金额=1×1000=1000(万元);应记入“资本公积”科目的金额= 4000 - 1000 - 80= 2920(万元)。

【答案】C

【解析】发行股票实际收到的价款=4×1000= 4000(万元);股票发行费用:4000×2%= 80(万元);应记人“股本”科目的金额=1×1000=1000(万元);应记入“资本公积”科目的金额= 4000 - 1000 - 80= 2920(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-09

- 2021-02-03

- 2021-01-08

- 2021-01-02

- 2020-12-30

- 2020-12-31

- 2021-01-26

- 2021-01-28

- 2021-10-18

- 2021-12-25

- 2021-03-01

- 2021-02-15

- 2021-10-18

- 2021-03-18

- 2021-01-12

- 2021-05-26

- 2021-05-18

- 2021-03-30

- 2021-10-19

- 2021-03-25

- 2021-01-04

- 2021-10-18

- 2021-01-13

- 2021-02-28

- 2021-10-29

- 2021-02-08

- 2021-01-25

- 2021-01-04

- 2021-02-04

- 2021-12-30