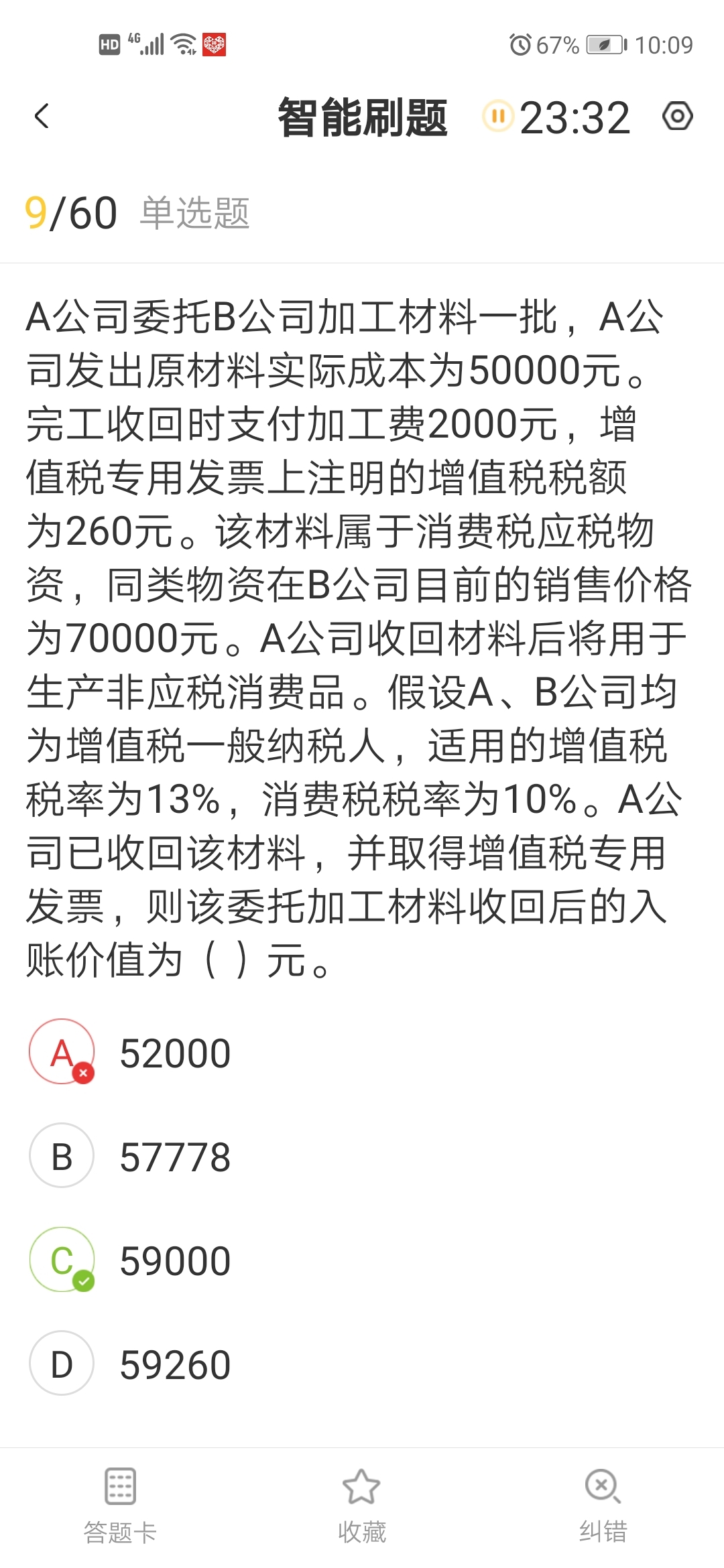

这个委托加工不是讲的时候说收回继续用于生产的消...

发布时间:2020-12-31

这个委托加工不是讲的时候说收回继续用于生产的消费税记入应交税费吗?直接销售的才记入成本吗

最佳答案

同学,您好,很高兴为您服务!

A公司收回材料后将用于生产非应税消费品,因此消费税应该计入产品的成本。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

管理会计职业道德规范的主要内容是( )。

A、职业道德的特征

B、职业认知和价值观

C、职业道德的促进机制

D、职业道德的奖惩

正确答案:B

企业为建造工程项目而购进物资负担的增值税额应当计人( )。

A.应交税费一应交增值税

B.工程物资

C.营业外支出

D.管理费用

正确答案:B

企业购进货物用于非应税项目,其所支付的增值税额应计入购人货物的成本。

企业购进货物用于非应税项目,其所支付的增值税额应计入购人货物的成本。

甲公司的原材料采用先进先出法核算。2011年12月月初结存材料1000公斤,每公斤10元。12月5日购入原材料一批,共计500公斤,每公斤9元。12月15日发出原材料一批,共计800公斤。12月25日购入原材料一批,共计1000公斤,每公斤11元。2012年12月月末,甲公司结存原材料的成本为( )元。

A.17000

B.15300

C.17500

D.18700

正确答案:C

月末结存原材料数量=1000+500-800+1000=1700(公斤),结存原材料成本=1000×11+500×9+200×10=17500(元)。

月末结存原材料数量=1000+500-800+1000=1700(公斤),结存原材料成本=1000×11+500×9+200×10=17500(元)。

北京高扬有限责任公司与法国一公司在巴黎签订了一份购销合同,合同所载金额为6 000万元人民币。印花税税率为0.3%o,高扬有限责任公司回国履行合同时应缴纳的印花税税额为( )万元。

A.1.8

B.0

C.0.9

D.3.6

正确答案:A

(1)印花税的征税范围,不仅包括在我国境内书立、领受的凭证,而且包括在境外书立、领受但在我国境内使用,在我国境内具有法律效力,受我国法律保护的凭证。因此,高扬公司在国外签订合同,在我国境内履行的,应当在“使用时”贴花。(2)在国外书立,但在国内使用的应税凭证,其使用人是纳税人,因此高扬公司作为纳税人应缴纳印花税。(3)购销合同的计税依据是合同所载金额,即6 000万元人民币。(4)印花税税率为比例税率,因此应纳税额=6 000×0.3‰=1.80(万元)

(1)印花税的征税范围,不仅包括在我国境内书立、领受的凭证,而且包括在境外书立、领受但在我国境内使用,在我国境内具有法律效力,受我国法律保护的凭证。因此,高扬公司在国外签订合同,在我国境内履行的,应当在“使用时”贴花。(2)在国外书立,但在国内使用的应税凭证,其使用人是纳税人,因此高扬公司作为纳税人应缴纳印花税。(3)购销合同的计税依据是合同所载金额,即6 000万元人民币。(4)印花税税率为比例税率,因此应纳税额=6 000×0.3‰=1.80(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-01

- 2021-08-23

- 2021-02-28

- 2021-01-16

- 2021-06-11

- 2021-02-03

- 2021-10-18

- 2021-01-25

- 2021-08-09

- 2021-01-10

- 2021-02-13

- 2021-02-27

- 2021-03-02

- 2020-12-30

- 2021-02-19

- 2021-04-04

- 2021-12-25

- 2021-03-23

- 2021-01-07

- 2021-01-02

- 2021-12-11

- 2021-01-11

- 2021-01-25

- 2021-01-09

- 2021-02-28

- 2021-01-04

- 2021-10-17

- 2021-01-04

- 2021-01-21

- 2021-02-03