1234都不懂

发布时间:2021-01-11

1234都不懂

最佳答案

同学,您好,很高兴为您服务!

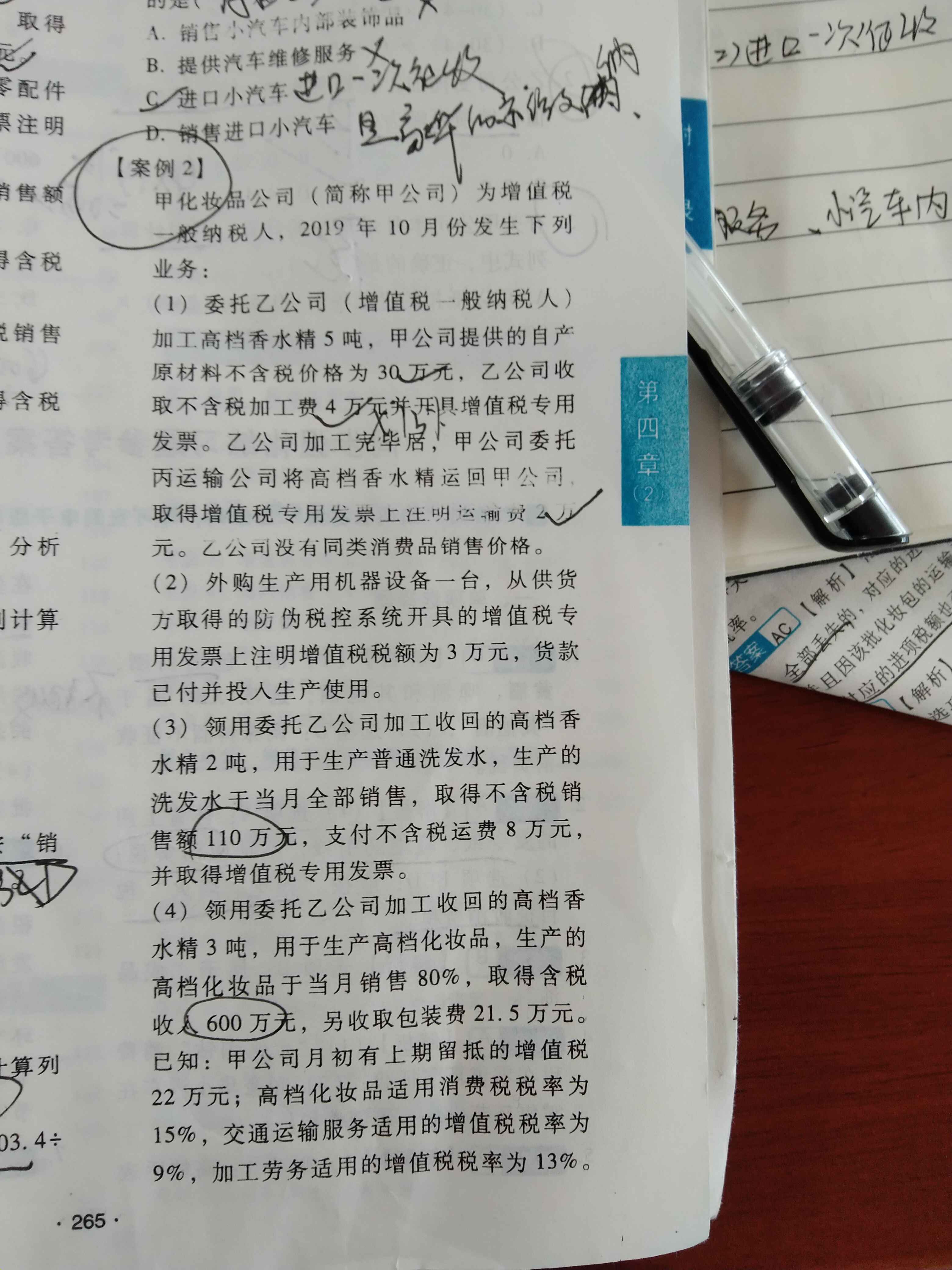

(1)委托加工的应税消费品按照受托方的同类消费品的销售价格计算纳税(本题受托方乙公司无同类消费品),没有同类消费品销售价格的,按照组成计税价格计算纳税。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

某国有食品加工企业2007年发生以下事项:

(1)1月,该企业新领导班子上任后,作出了精简内设机构等决定,将会计科撤并到企业管理办公室(以下简称“企管办”),同时任命企管办主任王某兼任会计主管人员。会计科撤并到企管办后,会计工作分工如下:原会计科会计继续担任会计;原企管办工作人员、王某的女儿担任出纳工作。企管办主任王某自参加工作后一直从事文秘工作,为了使王某尽快胜任会计主管工作岗位,企业同意王某半年脱产参加会计培训班。

(2)2月,原会计科长与王某办理会计工作交接手续,人事科长进行监交。

(3)6月,档案科会同企管办对企业会计档案进行了清理,编造会计档案销毁清册,将保管期已满的会计档案按规定程序全部销毁,其中包括一些保管期满但尚未结清债权债务的原始凭证。

(4)8月,经该企业负责人批准,某业务往来单位因业务需要查阅了该企业2002年有关会计档案,对有关原始凭证进行了复制,并办理了登记手续。

(5)10月,企管办在例行审核有关单据时,发现一张购买计算机的发票,其“金额”栏中的数字有更改现象,经查阅相关买卖合同、单据,确认更改后的金额数字是正确的,于是要求该发票的出具单位在发票“金额”栏更改之处加盖出具单位印章。之后,该企业予以接受并据此登记入账。

要求:根据会计法律制度的有关规定,回答下列问题:

(1)该企业撤并会计机构、任命会计主管人员、会计工作岗位分工是否有违反法律规定之处?分别说明理由。

(2)该企业在办理会计工作交接、销毁会计档案中是否有违反法律规定之处?分别说明

理由。

(3)该企业向业务往来单位提供查阅会计档案、复制有关原始凭证是否符合法律规定?说明理由。

(4)该企业对购买计算机的发票的处理是否符合法律规定?说明理由

(1)①该企业任命会计主管人员不符合规定。根据《会计法》的规定,担任单位会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或者从事会计工作三年以上经历。本题中,任命企管办主任王某兼任会计主管人员,而王某自参加工作后一直从事文秘工作,所以不符合“具备会计师以上专业技术职务资格或者从事会计工作三年以上经历”的规定。

②王某女儿担任出纳工作不符合规定。根据《会计基础工作规范》的规定,国家机关、国有企业、事业单位任用会计人员应当实行回避制度,会计机构负责人、会计主管人员的直系亲属不得在本单位会计机构中担任出纳工作。本题中,任命企管办主任王某兼任会计主管人员,王某的女儿担任出纳工作,属于直系亲属回避范围,所以这样做不符合规定。

(2)①原会计科长与王某办理会计工作交接手续时,企业人事科长进行监交不符合规定。

根据《会计基础工作规范》的规定,会计机构负责人(会计主管人员)办理交接手续时,由单位领导人负责监交。本题中,原会计科长与王某办理会计工作交接手续,人事科长进行监交,因此不符合规定。

②该企业将一些保管期满,但尚未结清债权债务的原始凭证销毁不符合规定。根据《会计档案管理办法》的规定,对于保管期满但未结清债权债务的原始凭证不得销毁,而应当单独抽出立卷,保管到未了事项完结时为止。本题中,档案科会同企管办对企业会计档案进行清理,编造会计档案销毁清册,将保管期已满的会计档案按规定程序全部销毁,其中包括一些保管期满但尚未结清债权债务的原始凭证当然不符合法律规定。

(3)该企业提供查阅会计档案、复制原始凭证符合规定。根据《会计档案管理办法》的规定,会计档案经本单位负责人批准,在不拆散原卷册的前提下,可以提供查阅或者复制,并办理登记手续。本题中,经该企业负责人批准,某业务往来单位因业务需要查阅了该企业2002年有关会计档案,对有关原始凭证进行了复制,并办理了登记手续。所以符合规定。

(4)该企业对购买计算机的发票的处理不符合规定。根据《会计法》的规定,原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正。本题中,企管办发现一张购买计算机的发票,其“金额”栏中的数字有更改现象,经查阅相关买卖合同、单据,确认更改后的金额数字是正确的,于是要求该发票的出具单位在发票“金额”栏更改之处加盖出具单位印章,该企业予以接受并据此登记人账,因此不符合法律规定。

在领取个人独资企业营业执照之前,经批准投资人可以个人独资企业名义从事经营活动。( )

恰恰相反,个人独资企业在领取营业执照以前,投资人不得以个人独资企业名义从事经营活动。

下列选项中属于资产特征的有( )。

A.导致经济利益流出企业

B.具有可辨认性

C.由过去的交易或事项形成

D.企业拥有或控制

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-16

- 2021-01-24

- 2021-06-19

- 2021-01-15

- 2021-01-16

- 2021-01-18

- 2021-01-14

- 2021-01-03

- 2021-03-01

- 2021-10-18

- 2021-06-20

- 2021-01-02

- 2021-02-05

- 2021-01-07

- 2021-09-17

- 2021-02-27

- 2020-12-29

- 2021-02-27

- 2021-08-27

- 2020-12-28

- 2021-05-22

- 2021-01-04

- 2021-01-11

- 2021-03-03

- 2021-01-14

- 2021-10-31

- 2021-02-03

- 2021-01-15

- 2021-01-11

- 2021-10-18