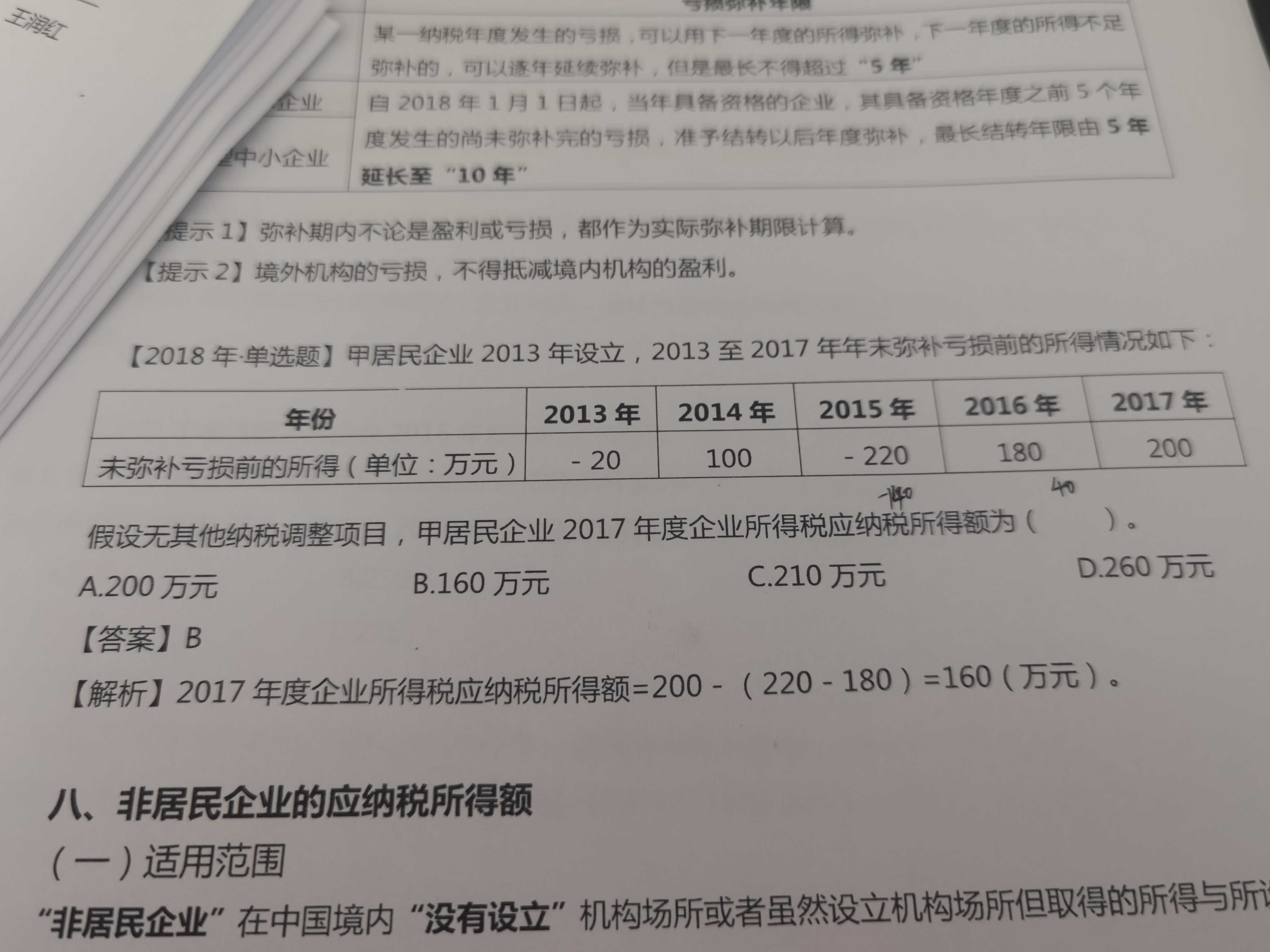

弥补期限是5年,到2016年已经扭亏为盈了,为...

发布时间:2021-01-06

弥补期限是5年,到2016年已经扭亏为盈了,为什么不是200

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

抓关键词 是补亏 那么前面如果盈利了就不要留着以后补亏 这个补亏 补的是之前的亏损 并不能说补以后的亏损

2014年就已经补了之前的亏损了 然后看2015年发生亏损220 2016年盈利180 那么补亏 还有40的亏损 2017年200 补2016年的亏损40 还有160

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

企业销售商品交纳的下列各项税费,不计入营业税金及附加的是( )。 A.消费税 B.增值税 C.教育费附加 D.资源税

正确答案:B

增值税不通过“营业税金及附加”科目核算。此外,谤产税、车船税(除与投资性房地产相关的房产税、土地使用税以外)、土地使用税、印花税在“管理费用”科目核算。

增值税不通过“营业税金及附加”科目核算。此外,谤产税、车船税(除与投资性房地产相关的房产税、土地使用税以外)、土地使用税、印花税在“管理费用”科目核算。

A企业年初未分配利润贷方余额2 000万元,本年利润总额为8 000万元,本年所得税费用为3 000万元,按净利润的10%提取法定盈余公积,提取任意盈余公积250万元,向投资者分配利润250万元。该企业年末未分配利润贷方余额为( )万元。

A.5 700

B.6 000

C.6 250

D.6 500

正确答案:B

该企业年末未分配利润贷方余额=2 000+(8 000-3 000)×(1-10%)-250-250=6 000(万元)

该企业年末未分配利润贷方余额=2 000+(8 000-3 000)×(1-10%)-250-250=6 000(万元)

下列会计科目的期末余额,应当列入资产负债表“存货”项目的有( )。

A、生产成本

B、材料采购

C、委托加工物资

D、委托代销商品

正确答案:ABCD

专家解析:正确答案:ABCD 题型:常识题难易度:易

本题考核资产负债表存货项目的填列。期末资产负债表中“存货”项目应根据材料采购、原材料、周转材料、库存商品、生产成本、委托加工物资、委托代销商品等科目的期末余额的合计,再减去“存货跌价准备”科目余额后的净额填列。因此本题中应该选ABCD。

专家解析:正确答案:ABCD 题型:常识题难易度:易

本题考核资产负债表存货项目的填列。期末资产负债表中“存货”项目应根据材料采购、原材料、周转材料、库存商品、生产成本、委托加工物资、委托代销商品等科目的期末余额的合计,再减去“存货跌价准备”科目余额后的净额填列。因此本题中应该选ABCD。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-27

- 2021-03-02

- 2021-01-26

- 2021-01-06

- 2021-04-07

- 2021-10-20

- 2021-01-09

- 2021-01-18

- 2021-10-19

- 2021-03-18

- 2021-02-27

- 2020-12-26

- 2021-01-15

- 2021-02-04

- 2021-02-27

- 2021-02-26

- 2021-01-10

- 2021-02-20

- 2021-01-28

- 2020-12-29

- 2021-01-18

- 2021-11-06

- 2021-03-02

- 2021-01-07

- 2020-12-31

- 2021-01-03

- 2020-12-30

- 2021-01-17

- 2021-02-03

- 2021-03-09