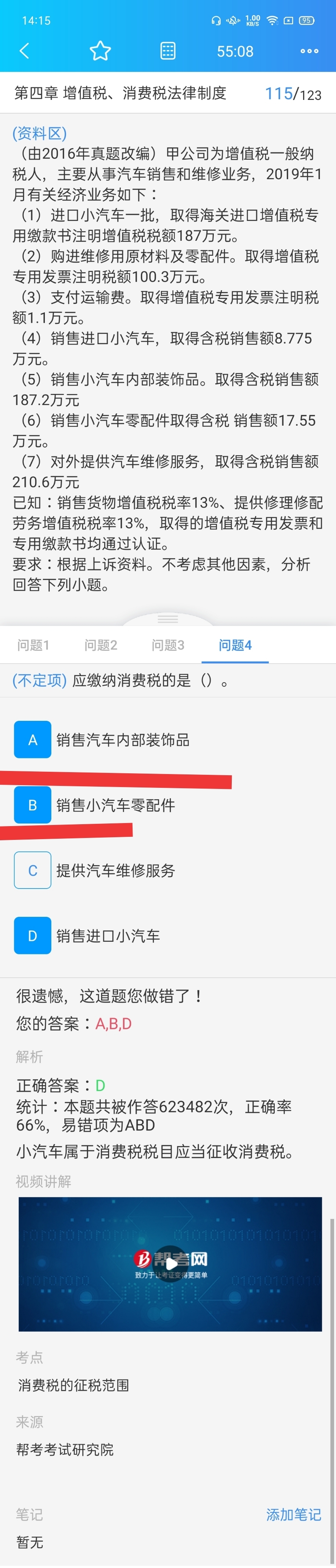

ab咋不算消费税呢

发布时间:2021-01-03

ab咋不算消费税呢

最佳答案

同学你好,因为并不是消费税的征税范围,消费税的征税范围是小汽车,并不是那些零件,而是完完整整的小汽车

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

实行国库集中支付的事业单位,财政资金的支付方式包括财政直接支付和财政间接支付。()

正确答案:错误

解析:实行国库集中支付的事业单位,财政资金的支付方式包括财政直接支付和财政授权支付。

下列关于个人独资企业法律特征的表述,符合个人独资企业法律制度规定的是( )。

A.个人独资企业没有独立承担民事责任的能力

B.个人独资企业不能以自己的名义从事民事活动

C.个人独资企业具有法人资格

D.个人独资企业对企业债务承担有限责任

本题考核点是个人独资企业的性质。根据规定,个人独资企业不具有独立承担民事责任的能力,但是独立的民事主体,可以以自己的名义从事民事活动,因此选项B是错误的;个人独资企业是非法人企业,因此选项C是错误的;个人独资企业对企业的债务承担无限责任,因此选项D的说法是错误的。

甲企业的注册资本为600万元,2006年度生产经营情况如下: (1)产品销售收入4600万元,其他业务收入400万元。 (2)产品销售成本3800万元,应缴纳增值税61万元,营业税14万元,城市维护建设税和教育费附加6万元。 (3)销售费用140万元,其中广告费用110万元,业务宣传费用30万元。 (4)财务费用28万元,其中向关联企业借款400万元,支付的利息费用20万元,已知向关联企业借款的年利率为5%,金融机构同期贷款利率为4%。 (5)管理费用232万元,其中业务招待费30万元。 (6)营业外支出100万元。其中向技术监督部门缴纳罚款10万元。 (7)甲企业2004年实际发放的职工工资总额为320万元,主管税务机关核定的计税工资总额为280万元,计提的职工工会经费、职工福利费和教育经费60万元。 (8)甲企业持有位于深圳特区的乙企业20%的股权,乙企业2006年实现利润400万元,按15%的税率缴纳所得税后的利润已全部分配给投资者(假设乙企业没有纳税调整因素)。 由于该企业发生重大人事变动,直至2007年2月20日,该企业才向税务机关报送了纳税申报表及其他相关资料。

要求:

(1)根据上述资料,计算甲企业2006年应缴纳的企业所得税税额(甲企业适用33%的税率)。

(2)甲企业于2007年2月20日进行纳税申报是否符合规定?并说明理由。

(1)计算会计利润=(4600+400)-3800-14-6-140-28-232-100=680(万元)

(2)计算纳税调整增加额

1.广告费应调增额=110-(4600+400)×2%=10(万元)

2.业务宣传费应调增额=30-(4600+400)×5‰=5(万元)

3.财务费用应调增额=20-600×50%×4%=8(万元)

4.业务招待费应调增额=30-[1500×5‰+(4600+400-1500)×3‰]=12(万元)

5.向技术监督部门缴纳的罚款10万元不得在税前扣除,全额调增。

6.工资的纳税调整增加额=320-280=40(万元)

7.三项经费的纳税调整增加额=60-(280×14%+280×1.5%+280×2%)=11(万元)

纳税调整增加额合计=10+5+8+12+10+40+11=96(万元)

竞业限制属于劳动合同的必备条款。( )

本题考核劳动合同的内容。竞业限制属于劳动合同的约定条款,而不是必备条款。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-11

- 2021-02-13

- 2021-01-20

- 2021-07-09

- 2020-12-31

- 2021-01-16

- 2021-03-02

- 2021-01-20

- 2021-11-12

- 2021-01-24

- 2020-12-30

- 2021-01-06

- 2021-10-17

- 2021-01-03

- 2021-01-06

- 2021-01-11

- 2021-12-19

- 2021-01-06

- 2021-01-21

- 2021-01-23

- 2021-05-05

- 2020-12-30

- 2021-01-16

- 2021-02-15

- 2020-12-29

- 2021-01-14

- 2021-02-19

- 2021-01-02

- 2021-02-03

- 2021-01-06